نظرية داو

صفحة 1 من 3

التالى

تشارلز داو والمتوسطات

T انه مؤشر داو جونز الصناعي بواقع (المعروفة أكثر باسم DOW) هو مؤشر السوق الأكثر شهرة ونقلت على نطاق واسع ليس فقط في الولايات المتحدة ولكن في جميع أنحاء العالم. تشكلت DOW في عام 1896 من قبل تشارلز داو وإدوارد جونز الذين أسسوا أيضا وول ستريت جورنال . ومع ذلك ، لم يكن مؤشر داو جونز هو المؤشر الأول الذي شكله تشارلز داو ، حيث كان المتوسط الأول الذي شكله في عام 1884 ويتألف من 11 سهمًا تضمنت أيضًا أسهم السكك الحديدية.

في عام 1896 ، قام تشارلز داو بتقسيم المتوسط الأصلي لـ 11 سهم إلى فئتين ، صناعات وسكك حديدية. قام Charles Dow بتوسيع عدد الأسهم وأدرج 12 سهمًا في المتوسط الصناعي.

في عام 1916 ، تمت زيادة DOW Industrials لتشمل 20 سهماً ، وفي عام 1928 تم توسيع القائمة مرة أخرى لتشمل 30 سهماً وهو العدد الحالي للأسهم اليوم. لم يتم تشكيل Dow Jones Utility Average حتى عام 1929. ويشار إلى متوسط Railroad Average الآن باسم Average Transportation ويشمل الأسهم الأخرى القائمة على النقل مثل شركات الطيران.

على عكس المؤشرات التي يتم فيها تقييم أسعار الأسهم من خلال القيمة السوقية ، فإن DOW Averages عبارة عن متوسطات حسابية بسيطة لأسعار الأسهم.

يعد DOW Industrials هو الأكثر شعبية إلى حد بعيد ، أما المتوسطان الآخران اللذان أنشأهما Dow و Jones وهما Dow Jones Transportation Average و Dow Jones Utility Average. كلاهما ليس له أي مكان بالقرب من التالي ويتم تجاهلهما تقريبًا بالكامل من قبل الصحافة المالية. عندما تقوم الصحافة المالية بالإبلاغ عن مؤشر داو جونز ، فإنها تشير بالتحديد إلى داو الصناعية. يتبع مؤشر DOW الصناعي عن كثب مستثمري

الأسهم وخاصة

المضاربين .

مؤشر داو الصناعي هو الأكثر

مؤشر يتبع على نطاق واسع في العالم

كان تشارلز داو رئيس تحرير صحيفة وول ستريت جورنال وكان ينشر بانتظام مقالات توثق ملاحظاته ورؤية أداء أسواق الأوراق المالية (التي كانت بورصة نيويورك للأوراق المالية).

تم تضمين المتوسطات داو جونز في صحيفة وول ستريت جورنال جنبا إلى جنب مع مقالات تشارلز داو تصف أفكاره. زودت المتوسطات إلى جانب المقالات القراء بفهم أفضل لحركات أسعار الأسهم وبالتحديد الحركات في قيمة محافظهم الاستثمارية.

قبل مقالات تشارلز داو ، لم تكن هناك معلومات حقيقية متاحة مما عقلل سلوك أسعار الأسهم ، لكنه أوضح بمفرده سبب تقلب محافظ الأوراق المالية بالطريقة التي تعمل بها. قدمت مقالات تشارلز داو الأساس

للتحليل الفني في العصر الحديث . بينما كان مخطط الشموع (الذي كان شكلاً مبكراً لتحليل أسعار السوق) موجودًا قبل كتابات تشارلز داو ، إلا أنه لم يكن معروفًا خارج اليابان من أصله.

قدمت الأفكار التي قدمها تشارلز داو في مقالاته قدرا كبيرا من التبصر في سلوك أسواق الأسهم وأصبحت مقالاته الأكثر شهرة معروفة في النهاية باسم

نظرية داو .

بعد وفاة تشارلز داو في عام 1902 ، نشر صامويل نيلسون ، الذي كان صديقًا لتشارلز داو ، كتاب "أبجديات المضاربة في الأسهم" الذي حدد فيه العمل الذي قام به تشارلز كنظرية داو . وهكذا أصبحت الأفكار التي قدمها تشارلز داو معروفة الآن بالنظرية.

واصل وليام بيتر هاملتون ، الذي كان خليفة تشارلز داو كمحرر ، نشر مقالات حول أفكار داو في صحيفة وول ستريت جورنال حتى عام 1929. كما نشر كتابًا بعنوان The Stock Market Barometer في عام 1922 حول نظرية داو.

صفحة 2 من 3

نظرية داو

نظرت C harles Dow إلى سوق الأسهم كمؤشر لنشاط الأعمال. لقد عقل أنه إذا كانت الشركات الصناعية مزدهرة فإن شركات السكك الحديدية التي تنقل سلعها المصنعة ستكون مزدهرة أيضًا. على العكس من ذلك ، إذا كانت الشركات الصناعية تكافح من حيث الإيرادات ، فسيكون عدد البضائع المنقولة أقل وبالتالي ستواجه شركات السكك الحديدية أيضًا انخفاضًا في الإيرادات.

عكس السوق الثور

عقل تشارلز داو أنه إذا كانت الأسهم الصناعية في سوق صعودي ، فإن أسهم السكك الحديدية ستكون أيضًا في سوق صاعدة. لقد استخدم متوسط أسعار الأسهم وأشار إلى أن المتوسطات تميل إلى التقلب إلى حد ما في السوق الصاعدة وأن التصحيحات البسيطة كانت شائعة.

الأساس لنظرية تشارلز داو هو أنه لإنهاء السوق الصاعدة ، فإن كلا من المتوسط الصناعي ومعدل سكة الحديد سوف ينهيان من صعودهما في السوق. توفر نظريته وسيلة لتحديد احتمالية أن ينهي كلا المتوسطين مسيرتهما في السوق الصاعدة.

ملحوظة: يشار إلى متوسطات السكك الحديدية في الوقت الحاضر باسم متوسطات النقل.

يوضح الشكل 1. أدناه طريقة تشارلز داو لتحديد متى أنهى المتوسط مساره في السوق الصاعدة.

الشكل 1. نظرية داو انعكاس السوق الثور

الطريقة التي استخدمها تشارلز داو لتحديد نهاية الاتجاه الصعودي كما هو مبين في الشكل 1. تستخدم عادة في

التحليل الفني الحديث من قبل المشاركين في السوق ، وغالبا دون أن يدرك أنه في الواقع تشارلز داو الذي قدم لأول مرة هذه الطريقة لشرح

سلوك التسعير الأسواق ..

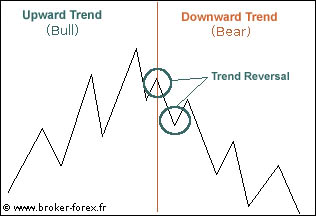

الفكرة وراء نظرية داو هي فكرة مباشرة للأمام. يجعل المتوسط أعلى نسبي ويبيع عمليات البيع ليقل إلى أدنى نسبي ومن ثم يرتفع ليصنع ارتفاعًا نسبيًا آخر ويبيع أخيرًا من خلال الانخفاض النسبي. يتم تأكيد التغير في الاتجاه عندما يتداول المتوسط تحت القاع النسبي.

في نظرية داو ، يجب أن يشير كل من المتوسط الصناعي ومعدل سكة الحديد إلى انعكاس الاتجاه. الإشارات لا تحتاج إلى أن تكون في نفس اليوم. تم تحديد الحد الأدنى البالغ 3٪ في نظرية داو بحيث يكون التجمع ذا معنى وليس فقط بعض التقلبات اليومية البسيطة.

يوجد تباين شائع في نمط المخطط الموضح في الشكل رقم 1 فيما يتعلق بانعكاس السوق الصاعدة.

الشكل 2. الشكل 2. انعكاس نظرية داو الثور السوق

من الشكل 2. أعلاه ، حقق المتوسط ارتفاعًا نسبيًا جديدًا أعلى ثانٍ ، لكن تأكيد الانعكاس لا يزال هو نفسه حيث يجب أن يتداول المؤشر أدنى المستوى الأدنى النسبي لتأكيد الانعكاس.

الدب سوق انعكاس

في نظرية داو ، لنهاية السوق الهابطة ، يجب أن يشير كل من المتوسط الصناعي ومعدل سكة الحديد إلى انعكاس الاتجاه.

يوضح الشكل 3. أدناه طريقة تشارلز داو لتحديد متى أنهى المتوسط نشاطه في السوق الهابطة.

الشكل 3. نظرية داو انعكاس السوق الدب

من الشكل 3. أعلاه ، يصنع المتوسط أدنى نسبيًا ويجمع ارتفاعًا إلى أعلى نسبي ومن ثم يبيع لأسفل لصنع أدنى نسبي ثانٍ. يتم تأكيد تغيير الاتجاه عندما يتداول المتوسط أعلى المستوى النسبي.

يوجد تباين شائع في نمط المخطط الموضح في الشكل رقم 3 فيما يتعلق بانعكاس السوق الهبوطي.

الشكل 4. تباين انعكاس نظرية سوق داو الدب

من الشكل 4. أعلاه ، حقق المتوسط أدنى نسبي جديد ثانٍ ولكن تأكيد الانعكاس ما زال كما هو حيث يجب أن يتداول المؤشر فوق الأعلى النسبي لتأكيد الانعكاس.

داو النظريات

تعرض المخططات الأربعة المذكورة أعلاه أساسًا لنظرية داو. بالطبع ، يُشار الآن إلى "متوسط السكك الحديدية" على أنه "متوسط النقل" حيث يتم الآن نقل أسهم الشاحنات وشركات الطيران في "المتوسط" التي لم تكن موجودة في أيام "تشارلز داو".

تتعمق نظرية داو في التفاصيل المتعلقة بالاتجاهات وتقدم بعض الفرضيات.

الفرضيات المطروحة في نظرية داو هي:

نظرية داو الفرضيات:

- التلاعب: لاحظ كل من داو وهاميلتون أن الأسواق كانت في كثير من الأحيان موضوع التلاعب بالأسعار على المدى القصير. يمكن لمتداولي الحسابات الكبيرة والمتخصصين (صانعي السوق المعينين) نقل الأسعار لصالحهم. ومع ذلك ، لا يمكن التعامل مع الاتجاه طويل الأجل لأن النشاط التجاري سيحدد الاتجاه.

- المتوسطات خصم كل شيء: تشير نظرية داو إلى أن السوق قد أخذ بالفعل في الحسبان جميع المعلومات والمعرفة والتوقعات. الأساس هو أن السوق يتطلع إلى الأمام ويتم استيعاب أي معلومات جديدة بسرعة من قبل السوق وينعكس في المتوسطات مع عدم وجود آثار دائمة على المدى الطويل.

- النظرية ليست معصومة: لاحظ كل من داو وهاملتون أن عمل تشارلز داو كان دليلًا لسلوك السوق وليس وسيلة للتغلب على السوق. الغرض الأساسي من Dow Theory هو السماح لمستثمر الأسهم بالقفز على سوق صاعدة جديدة أقرب إلى البداية وركوب السوق الصاعدة طالما استمر والخروج من مراكزه (أو على الأقل تقليل ممتلكاته) عندما يتحمل الدب السوق يأخذ عقد.

تميزت الطبيعة المتغيرة للمتوسطات في نظرية داو التي قدمت فكرة أن الأسعار لم تتحرك في خطوط مستقيمة. ما يُعرف بالارتفاعات النسبية والنسب النسبية كان جزءًا من نظرية داو.

في نظرية داو ، تتحرك المتوسطات من خلال قمم (الارتفاعات النسبية) والنهوض (قيعان النسبية).

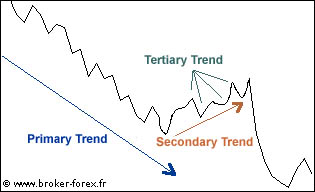

تتميز نظرية داو أيضًا بالاتجاهات على أنها ثلاثة أنواع من الحركات ، الحركة الأولية ، التفاعل الثانوي والتقلبات اليومية.

حركات نظرية داو:

- الحركة الأساسية هي اتجاه الاتجاه العام الواسع مثل السوق الصعودية التصاعدية أو السوق الهابطة ذات الاتجاه الهبوطي. هذا هو الاتجاه أدت إلى ارتفاعات النسبية في أرقام 1 و 2 والرصاص حتى أدنى المستويات النسبية في أرقام 3 و 4. وبالإضافة إلى ذلك، لا نظرية داو لا يتوقع مدى أو مدة الحركة الأساسية. تهدف النظرية فقط إلى تحديد متى تنعكس الحركة الأولية.

- ردود الفعل الثانوية هي تصحيحات السوق التي تتعارض مع الاتجاه الرئيسي. بالنسبة للسوق الصاعدة ، يكون رد الفعل الثانوي هو تصحيح قصير المدى حيث تنخفض المعدلات ولكن قد يكون أيضًا اتجاه متوسط المدى. هذه هي الاتجاهات قصيرة المدى بعد أول ارتفاع نسبي في الشكلين 1 و 2 وبعد أول انخفاض نسبي في الشكلين 3 و 4.

- التقلبات اليومية في نظرية داو هي تقلبات أساسية في التقلبات قصيرة الأجل التي تعتبرها نظرية داو غير مهمة. نظرية داو تعتبر فقط الاتجاهات مهمة.

نظرية داو التطبيقية

تتضح نظرية Dow الموضحة أعلاه بانعكاس السوق الفعلي الذي أنهى السوق الصاعدة خلال الفترة 2002-2007 وبدأ السوق الهابطة التي سميت بالأزمات المالية لعام 2008.

الرسم البياني 1. إشارات نظرية داو للمتوسط الصناعي

الرسم البياني عن طريق stockcharts.com

بالإشارة إلى الرسم البياني 1. يمكن تحديد الحركة الأولية بسهولة أكبر بمساعدة متوسط متحرك بسيط مدته 12 شهرًا (260 يومًا). عادة ما يكون لدى الأسواق الصاعدة متوسط متحرك لمدة 12 شهرًا يميل إلى الأعلى. كما هو مبين في الرسم البياني 1. فإن المتوسط المتحرك لمدة 12 شهرًا ينحدر صعوديًا ، مما يؤكد أن الحركة الأساسية هي اتجاه صعودي في السوق.

يمكن تحديد موقع التفاعلات الثانوية بمتوسط متحرك بسيط لمدة 20 يومًا. هذا يسهل في تحديد المستويات المرتفعة والدنيا النسبية للتصحيحات على المدى القصير.

يظهر الرسم البياني 1. أعلاه أن مؤشر Dow Industrial يتداول دون RL الخاص به في نوفمبر للإشارة إلى انعكاس ولكن يتم تداوله مرة أخرى. يتداول متوسط مؤشر داو جونز الصناعي بعد ذلك مرة أخرى دون RL مرة أخرى في يناير 2008 وهذه المرة لا تزال دون RL.

لإعطاء إشارة انعكاس نظرية داو ، يجب أن يكون متوسط مؤشر داو للنقل أيضًا دون RL. يتم عرض حركة تداول Dow Transport أدناه في الرسم البياني 2.

الرسم البياني 2. إشارات نظرية داو لمتوسط النقل

الرسم البياني عن طريق stockcharts.com

يوضح الرسم البياني 2. أعلاه أنه في كل مرة يتم فيها تداول مؤشر Dow Industrial دون RL ، قام Dow Transport أيضًا بتداول RL الذي أكد إشارة Dow Theory.

من الشائع جدًا أن يعطي مؤشر Dow Industrial إشارة عن طريق التداول دون RL فقط لإعادة التداول مرة أخرى ثم التداول مرة أخرى.

كقاعدة عامة ، تظل إشارة انعكاس نظرية داو سارية طالما ظل متوسط مؤشر داو الصناعي دون RL. إذن في الرسم البياني 1. تظل الإشارة سارية المفعول اعتبارًا من يناير 2008.

يحتاج متوسط Dow Transport فقط للتداول دون RL الخاص به لإعطاء إشارة Dow Theory لكن بعد ذلك يمكن أن يتداول فوق RL ولا تزال إشارة Dow Theory سارية (كما هو موضح في الرسم البياني 2).

ملخص

بينما نشأت نظرية داو منذ أكثر من 100 عام ، فإن المبادئ الأساسية التي تشكل النظرية سليمة اليوم كما كانت في ذلك الوقت. يشمل Granted the Railroads Average الآن الأسهم الأخرى القائمة على النقل لكنها لا تزال تنقل البضائع من الشركات الصناعية. ولم يتغير أي شيء مع الطبيعة الشائعة للأسهم. لا يزال لديهم اتجاهات طويلة الأجل ومتوسطة الأجل وقصيرة الأجل.

أي نظرية لها حصة عادلة من النقاد ونظرية داو لا تختلف. تشير نظرية داو على الأقل إلى أنها غير معصومة ، وتشير النظرية إلى أنها لا تهدف إلى التفوق على السوق. بعد قولي هذا ، لا تزال هناك بعض المشكلات مع النظرية ، ولا سيما تحديد رد الفعل الثانوي وقاعدة 3 ٪ يمكن أن تؤدي إلى إشارات متأخرة للغاية وحتى إشارات لم يرد عليها. تتناول المقالة التالية حول

نظرية داو اليوم أوجه القصور في النظرية وكيف يمكن تغيير النظرية قليلاً بحيث يكون تطبيقها أكثر ملاءمة لأسواق اليوم.

صفحة 3 من 3

نظرية داو اليوم

النظرية لا تزال صالحة اليوم - لكنها تستفيد من بعض التعديلات الطفيفة

أنا ن نظرية داو العامة لديها مزايا لتداول المضاربة وكذلك الاستثمار في الأسهم بشكل عام. استبعد العديد من المشاركين في السوق نظرية داو بأنها عفا عليها الزمن ولم تعد ذات صلة بالأسواق الحديثة اليوم.

تدور معظم الانتقادات حول حقيقة أن نظرية داو لا تتوقع قمم الأسواق الصاعدة أو قاع الأسواق الهابطة. بالإضافة إلى ذلك ، لا تقدم نظرية داو أي توجيهات بشأن مدى أو مدة الأسواق الصاعدة أو الأسواق الهابطة.

يبدو كما لو أن الكثير من هؤلاء النقاد يسعون إلى المستحيل ، الكرة البلورية للتنبؤ بالحالة المستقبلية لسوق الأسهم. أفضل ما يمكن القيام به هو استخدام المعلومات التقنية والاقتصادية لتحديد احتمال عكس اتجاه السوق الصاعدة أو السوق الهابطة.

المبادئ الأساسية لنظرية داو سليمة وحتى حقيقة أنها تتضمن مخزونات النقل لا تزال صالحة. وذلك لأن DOW Industrial Average يقود بشكل أساسي السوق ويجب نقل بضائعهم. ترتبط ربحية شركات النقل ارتباطًا مباشرًا بالنشاط التجاري للشركات الصناعية. وبالتالي ، إذا انخفض المتوسط الصناعي ، فإن معدل النقل سينخفض أيضًا.

مفهوم نظرية داو للتداول دون أدنى

النسبية لعكس مؤشر صعودي متجذر بقوة في التحليل الفني وهو أساس أنماط الرسوم البيانية مثل القمة المزدوجة وأعلى الرأس والكتفين.

تمضي نظرية داو ببساطة خطوة واحدة إلى الأمام وتتطلب مؤشرين يتألفان من قطاعات اقتصادية مختلفة لتحريك الإشارة نفسها ، على عكس التحليل الفني الذي يتعامل فقط مع مؤشر واحد بمعزل عن غيره.

تتطلب نظرية داو على حد سواء الصناعية و

مؤشرات النقل تظهر انعكاس الاتجاه

في حين أن مبادئ نظرية داو سليمة ، هناك بعض القضايا مع النظرية التي تحتاج إلى النظر فيها. بالنسبة لأولئك المشاركين في السوق الذين رفضوا نظرية داو بشكل مباشر ، يبدو الأمر كما لو أنهم لم يحاولوا إعادة تقييم نظرية أسواق اليوم.

في بعض الأحيان ، يجب اتخاذ القواعد العامة للتصحيح الثانوي كدليل فقط ، كما يجب اعتبار مبدأ كلا المتوسطين المتداولين أدنى المستويات النسبية لكل منهما لعكس اتجاه السوق الصاعدة بمثابة المعايير الرئيسية.

إشارات متأخرة وإشارات خاطئة

هذه مشكلة مع نظرية داو. الإشارات المتأخرة مقبولة عمومًا لعكس اتجاهات السوق الهابطة لأن السوق الصاعدة السابقة عادة ما تستمر لسنوات عديدة ويفتقد مستثمرو الأسهم في القاع. ومع ذلك ، إشارات خاطئة هي مشكلة مع نظرية داو.

يظهر مثال للإشارة الخاطئة أدناه في المخططات 1 أ. و 1 ب.

الرسم البياني 1 أ. إشارة خاطئة للمتوسط الصناعي

الرسم البياني عن طريق stockcharts.com

الرسم البياني 1 ب. إشارة زائفة لمتوسط النقل

الرسم البياني عن طريق stockcharts.com

كما يظهر الرسمان أعلاه ، أعطت Dow Theory إشارة صالحة - أكد مؤشر Dow Transport الإشارة التي أعطاها متوسط Dow Industrial.

تمتلك نظرية داو أيضًا ميلًا إلى الإشارة إلى الانعكاسات في الأسواق الصعودية والتي تحولت في الواقع إلى ما هو أكثر من تصحيحات السوق بدلاً من السوق الهابط الجديد. وبعبارة أخرى ، تشير مؤشر داو جونز قبل الأوان إلى نهاية للسوق الصاعدة على الرغم من أن السوق الصاعد لا يزال أمامه طريق طويل.

حدث هذا خلال توحيد السوق لعام 2015 ويرد أدناه في الرسوم البيانية 2 أ. و 2 ب.

الرسم البياني 2 أ. 2015 توحيد - المتوسط الصناعي

الرسم البياني عن طريق stockcharts.com

الرسم البياني 2 ب. 2015 توحيد - متوسط النقل

الرسم البياني عن طريق stockcharts.com

كما الرسوم البيانية 2a. و 2 ب. أعلاه ، أعطت Dow Theory إشارة صالحة في سبتمبر 2015 - أكد مؤشر Dow Transport الإشارة التي أعطاها متوسط Dow Industrial. لكن مؤشر Dow Industrial تم تداوله مرتفعا فوق خط الإشارة ثم تم تداوله أدنى مرة أخرى قبل التداول مرة أخرى واستمر في التداول إلى قمم جديدة. وبالتالي ، لم تؤد الإشارة إلى انعكاس السوق - فقد نتج عنها توحيد السوق فقط قبل التداول إلى مستويات قياسية جديدة. أعطت Dow Transport أيضًا إشارة في أكتوبر 2014 ولكن مؤشر Dow Industrial لم يفعل ، لذلك يتم تجاهل الإشارة حيث يجب أن يعطي كلا المتوسطين إشارة.

التمسك بدقة نظرية داو ، فإنه لا يمكن أن يشير إلى استمرار السوق الصاعدة الحالية لأن الحركة الأولية هي اتجاه صعودي. نظرية داو يمكن أن تشير فقط إلى السوق الصاعدة عندما تكون الحركة الأساسية في اتجاه هبوطي. وذلك لأن نظرية داو تهدف فقط إلى الإشارة إلى انعكاس وليس إلى استمرار (إذا ثبت أن إشارة الانعكاس خاطئة). هذا يخلق مشكلة عندما تكون إشارة الانعكاس غير صحيحة.

أحد حلول مشكلة الاستمرارية هذه هو تغيير متطلبات نظرية داو للحركة الأولية كلما أعطت إشارة خاطئة. يجب تجاهل متطلبات الحركة الأولية عند الحاجة إلى إشارة استمرارية. بمعنى آخر ، بعد إشارة خاطئة في سوق صاعدة ، تتجاهل نظرية داو حقيقة أن الحركة الأولية هي اتجاه صعودي وليس اتجاه هبوطي وسيتم قبول الإشارات.

حتى مع تغيير الحركة الأساسية للاستمرار ، يمكن أن يستغرق مؤشر داو جونز بعض الوقت للإشارة إلى أن السوق الصاعدة قد استؤنفت على الرغم من أنه من الواضح أنها قد استؤنفت. والنتيجة النهائية هي أن مؤشر داو جونز أشار كاذبًا إلى وجود سوق هبوط في أسفل تصحيح السوق واستغرق وقتًا طويلاً للإشارة إلى استمرار السوق الصاعدة الحالية.

يتمثل أحد الحلول لمشكلة الإشارة المتأخرة في الأسواق الصاعدة في إعادة تحديد معايير التصحيح الثانوي. تشير نظرية داو إلى أن التصحيح الثانوي يتجاهل التقلبات اليومية والاتجاهات قصيرة المدى. ومع ذلك ، إذا تم استخدام الاتجاه قصير الأجل للتصحيح الثانوي مع قاعدة 3 ٪ ، تصبح الإشارات سريعة الاستجابة لتغيرات الاتجاه. لسوء الحظ ، فإنه يزيد أيضًا من عدد الإشارات الخاطئة ، لكنه على الجانب الإيجابي يوفر تأكيدًا أسرع بكثير لاستمرار السوق الصاعدة.

باستخدام الاتجاه قصير الأجل لتصحيح الثانوي مع قاعدة 3 ٪ يجعل نظرية داو أكثر استجابة بشكل كبير والآن لديها بعض التطبيقات العملية للاستثمار على المدى القصير والتداول ، وخاصة مع استراتيجيات المضاربة.

يجب تأكيد كلا المتوسطين

هذا مشابه لقاعدة 3 ٪ أعلاه حيث يتطلب رد فعل ثانوي. إحدى مشكلات نظرية داو هي أنه في بعض الأحيان يعرض متوسط واحد فقط تصحيحًا ثانويًا (حتى لو كان أقل من 3٪) بينما لا يظهر المتوسط الآخر ، على الرغم من ثباته فوق المستوى المنخفض النسبي لعكس اتجاه السوق الصاعدة. بمعنى آخر ، فإن المتوسط الثاني يقع في نطاق تداول بدلاً من تشكيل رد فعل ثانوي.

وفقًا لنظرية Dow ، فإن نطاق التداول ليس تصحيحًا ثانويًا صالحًا ، وبالتالي لا يتم إعطاء إشارة نظرية Dow على الرغم من أنها اخترقت قاعها النسبي لانعكاس السوق الصاعدة.

القاعدة 3 ٪

تهدف قاعدة 3٪ في نظرية داو إلى تصفية أي تفاعلات ثانوية ثانوية وترك رد فعل ثانوي حقيقي فقط. من حيث المبدأ ، تعتبر هذه الدلالات معقولة ، ولكن نظرية داو تعتمد على أسعار الإغلاق التي تملي أن

الرسم البياني للخط مناسب.

في حين أن تحديد الاتجاهات بصريًا أسهل مع المخططات الشريطية ، فإن مشكلة استخدام المخطط الشريطي هي أنه يصعب تحديد الارتفاعات والانخفاضات النسبية بناءً على أسعار الإغلاق. وبالتالي ، من السهل تحديد مخطط خطي أعلى المستويات النسبية والقيعان النسبية ، ولكن المخططات الخطية تعرض الكثير من الضوضاء مع تقلب أسعار الإغلاق اليومية مما يجعل تحديد الاتجاهات أكثر صعوبة.

الحل البسيط هو رسم

متوسط متحرك بسيط لمدة 20 يومًا (SMA) على الرسم البياني للخط. يقوم SMA لمدة 20 يومًا بعمل رائع في تسليط الضوء على الاتجاهات قصيرة المدى لمتوسطات مؤشر داو جونز عن طريق تصفية الضوضاء التي تسمح بتحديد التصحيحات الثانوية بسهولة أكبر مع غموض أقل. لكي يحدث تصحيح ثانوي ، يجب أن يعكس المتوسط المتحرك البسيط لـ 20 يوم اتجاه الاتجاه (تراجع في اتجاه صعودي أو عمليات بيع في اتجاه هبوطي).

يجب النظر إلى قاعدة 3٪ فقط كدليل ويجب فحص المخطط الخطي لتصحيح ثانوي (حتى لو كان أقل من 3٪) استنادًا إلى SMA لمدة 20 يومًا.

تحديد تصحيح الثانوية

جزء من نقد نظرية داو هو تحديد التصحيح الثانوي. على المدى القصير ، هناك قدر كبير من التقلبات عند استخدام أسعار الإغلاق على مخطط خطي. يعد تخطيط SMA لمدة 20 يومًا وتتبع اتجاهه إلى جانب المستويات المرتفعة والقيعية النسبية التي حققها المتوسط هو أبسط طريقة لتحديد أي إشارات انعكاس.

الرسوم البيانية 3a و 3 b. فيما يلي عرض المتوسطات الصناعية والنقل مع وجود إشارة انعكاس للسوق الصاعدة ، والتي تبين أنها خاطئة وإشارة مستمرة لاستئناف السوق الصاعدة.

الرسم البياني 3a. إشارات نظرية داو للمعدل الصناعي

الرسم البياني عن طريق stockcharts.com

الرسم البياني 3 ب. إشارات نظرية داو لمتوسط النقل

الرسم البياني عن طريق stockcharts.com

من المخططات 3 أ و 3 ب. أعلاه ، أعطى كلا المتوسطين إشارة انعكاس السوق داو نظرية. منذ أكد كلا المتوسطين سيتم أخذ الإشارة. المشكلة هي أن هذا كان مجرد تصحيح للسوق وليس نهاية للسوق الصاعدة. عن طريق تغيير متطلبات نظرية داو للحركة الأولية (عن طريق تجاهل هذا المطلب) ، أشار كلا المتوسطين إلى استمرار السوق الصاعدة.

أيضًا أول تصحيحات ثانوية هبوطية على كلا المخططين (تظهر بنص أحمر على المخططات) هي اتجاهات واضحة على المدى المتوسط. ومع ذلك ، فإن التصحيحات الثانوية الصعودية الثانية على كلا المخططين (كما هو موضح بالنص الأخضر على المخططات) ليست واضحة تمامًا. هذا هو المكان الذي يوفر SMA الذي مدته 20 يومًا دليلًا جيدًا بشأن أي من الارتفاعات والانخفاضات النسبية التي يجب اتخاذها.

عندما تشير Dow Theory إلى انعكاس حقيقي ، فإن المتوسطات عمومًا لا تتداول عند خط الإشارة. إذا تعادلت المتوسطات إلى خط الإشارة ، فمن المحتمل أن تكون الإشارة خاطئة ومن المحتمل أن يستمر السوق في اتجاهه الأصلي ومن الأفضل تجاهل الإشارة.

إذا كان المتوسطات في المخططات 3 أ و 3 ب. لم يتم تشغيل إشارة استمرار ، فمن المحتمل أن تكون إشارة انعكاس السوق الصاعدة خاطئة لأن كلا المتوسطين تم تداولهما مجددًا فوق الخط النسبي الأحمر.

بينما الرسوم البيانية 3a و 3 b. أظهرت إشارة استمرار والتي كانت أقل من إشارة خاطئة ، قد تكون إشارة استمرار أعلى بكثير من إشارة خاطئة.

استنتاج

تتمتع Dow Theory بنصيبها العادل في القضايا ، لكنها في الغالب لا تزال فكرة مفيدة ، خاصة عند تطبيقها مع بعض التعديلات. الفكرة الأساسية لنظرية داو هي تحديد اتجاه السوق الذي يعمل بشكل جيد بشكل عام. للأسف ، لا تزال نظرية داو (حتى مع التعديلات) تعطي بعض الإشارات الخاطئة.

الاستثمار والتداول والمضاربة جميعها تعمل بشكل أفضل خلال الأسواق الصاعدة. تتيح نظرية داو مع بعض التعديلات للمشارك في السوق تحديد الاحتمالات عندما تكون ظروف السوق غير مواتية (وهي ليست مؤكدة). تعتبر Dow Theory أداة مفيدة لاستخدامها في تحليل السوق ولكنها ليست شيئًا يجب استخدامه حصريًا ، فمن الأفضل استخدام Dow Theory كأداة تكميلية مع تقنيات تحليل السوق الأخرى.

================

نظرية داو

صفحة 2 من 3

PREV

التالى

نظرية داو

نظرت C harles Dow إلى سوق الأسهم كمؤشر لنشاط الأعمال. لقد عقل أنه إذا كانت الشركات الصناعية مزدهرة فإن شركات السكك الحديدية التي تنقل سلعها المصنعة ستكون مزدهرة أيضًا. على العكس من ذلك ، إذا كانت الشركات الصناعية تكافح من حيث الإيرادات ، فسيكون عدد البضائع المنقولة أقل وبالتالي ستواجه شركات السكك الحديدية أيضًا انخفاضًا في الإيرادات.

عكس السوق الثور

عقل تشارلز داو أنه إذا كانت الأسهم الصناعية في سوق صعودي ، فإن أسهم السكك الحديدية ستكون أيضًا في سوق صاعدة. لقد استخدم متوسط أسعار الأسهم وأشار إلى أن المتوسطات تميل إلى التقلب إلى حد ما في السوق الصاعدة وأن التصحيحات البسيطة كانت شائعة.

الأساس لنظرية تشارلز داو هو أنه لإنهاء السوق الصاعدة ، فإن كلا من المتوسط الصناعي ومعدل سكة الحديد سوف ينهيان من صعودهما في السوق. توفر نظريته وسيلة لتحديد احتمالية أن ينهي كلا المتوسطين مسيرتهما في السوق الصاعدة.

ملحوظة: يشار إلى متوسطات السكك الحديدية في الوقت الحاضر باسم متوسطات النقل.

يوضح الشكل 1. أدناه طريقة تشارلز داو لتحديد متى أنهى المتوسط مساره في السوق الصاعدة.

الشكل 1. نظرية داو انعكاس السوق الثور

الطريقة التي استخدمها تشارلز داو لتحديد نهاية الاتجاه الصعودي كما هو مبين في الشكل 1. تستخدم عادة في

التحليل الفني الحديث من قبل المشاركين في السوق ، وغالبا دون أن يدرك أنه في الواقع تشارلز داو الذي قدم لأول مرة هذه الطريقة لشرح

سلوك التسعير الأسواق ..

الفكرة وراء نظرية داو هي فكرة مباشرة للأمام. يجعل المتوسط أعلى نسبي ويبيع عمليات البيع ليقل إلى أدنى نسبي ومن ثم يرتفع ليصنع ارتفاعًا نسبيًا آخر ويبيع أخيرًا من خلال الانخفاض النسبي. يتم تأكيد التغير في الاتجاه عندما يتداول المتوسط تحت القاع النسبي.

في نظرية داو ، يجب أن يشير كل من المتوسط الصناعي ومعدل سكة الحديد إلى انعكاس الاتجاه. الإشارات لا تحتاج إلى أن تكون في نفس اليوم. تم تحديد الحد الأدنى البالغ 3٪ في نظرية داو بحيث يكون التجمع ذا معنى وليس فقط بعض التقلبات اليومية البسيطة.

يوجد تباين شائع في نمط المخطط الموضح في الشكل رقم 1 فيما يتعلق بانعكاس السوق الصاعدة.

الشكل 2. الشكل 2. انعكاس نظرية داو الثور السوق

من الشكل 2. أعلاه ، حقق المتوسط ارتفاعًا نسبيًا جديدًا أعلى ثانٍ ، لكن تأكيد الانعكاس لا يزال هو نفسه حيث يجب أن يتداول المؤشر أدنى المستوى الأدنى النسبي لتأكيد الانعكاس.

الدب سوق انعكاس

في نظرية داو ، لنهاية السوق الهابطة ، يجب أن يشير كل من المتوسط الصناعي ومعدل سكة الحديد إلى انعكاس الاتجاه.

يوضح الشكل 3. أدناه طريقة تشارلز داو لتحديد متى أنهى المتوسط نشاطه في السوق الهابطة.

الشكل 3. نظرية داو انعكاس السوق الدب

من الشكل 3. أعلاه ، يصنع المتوسط أدنى نسبيًا ويجمع ارتفاعًا إلى أعلى نسبي ومن ثم يبيع لأسفل لصنع أدنى نسبي ثانٍ. يتم تأكيد تغيير الاتجاه عندما يتداول المتوسط أعلى المستوى النسبي.

يوجد تباين شائع في نمط المخطط الموضح في الشكل رقم 3 فيما يتعلق بانعكاس السوق الهبوطي.

الشكل 4. تباين انعكاس نظرية سوق داو الدب

من الشكل 4. أعلاه ، حقق المتوسط أدنى نسبي جديد ثانٍ ولكن تأكيد الانعكاس ما زال كما هو حيث يجب أن يتداول المؤشر فوق الأعلى النسبي لتأكيد الانعكاس.

داو النظريات

تعرض المخططات الأربعة المذكورة أعلاه أساسًا لنظرية داو. بالطبع ، يُشار الآن إلى "متوسط السكك الحديدية" على أنه "متوسط النقل" حيث يتم الآن نقل أسهم الشاحنات وشركات الطيران في "المتوسط" التي لم تكن موجودة في أيام "تشارلز داو".

تتعمق نظرية داو في التفاصيل المتعلقة بالاتجاهات وتقدم بعض الفرضيات.

الفرضيات المطروحة في نظرية داو هي:

نظرية داو الفرضيات:

- التلاعب: لاحظ كل من داو وهاميلتون أن الأسواق كانت في كثير من الأحيان موضوع التلاعب بالأسعار على المدى القصير. يمكن لمتداولي الحسابات الكبيرة والمتخصصين (صانعي السوق المعينين) نقل الأسعار لصالحهم. ومع ذلك ، لا يمكن التعامل مع الاتجاه طويل الأجل لأن النشاط التجاري سيحدد الاتجاه.

- المتوسطات خصم كل شيء: تشير نظرية داو إلى أن السوق قد أخذ بالفعل في الحسبان جميع المعلومات والمعرفة والتوقعات. الأساس هو أن السوق يتطلع إلى الأمام ويتم استيعاب أي معلومات جديدة بسرعة من قبل السوق وينعكس في المتوسطات مع عدم وجود آثار دائمة على المدى الطويل.

- النظرية ليست معصومة: لاحظ كل من داو وهاملتون أن عمل تشارلز داو كان دليلًا لسلوك السوق وليس وسيلة للتغلب على السوق. الغرض الأساسي من Dow Theory هو السماح لمستثمر الأسهم بالقفز على سوق صاعدة جديدة أقرب إلى البداية وركوب السوق الصاعدة طالما استمر والخروج من مراكزه (أو على الأقل تقليل ممتلكاته) عندما يتحمل الدب السوق يأخذ عقد.

تميزت الطبيعة المتغيرة للمتوسطات في نظرية داو التي قدمت فكرة أن الأسعار لم تتحرك في خطوط مستقيمة. ما يُعرف بالارتفاعات النسبية والنسب النسبية كان جزءًا من نظرية داو.

في نظرية داو ، تتحرك المتوسطات من خلال قمم (الارتفاعات النسبية) والنهوض (قيعان النسبية).

تتميز نظرية داو أيضًا بالاتجاهات على أنها ثلاثة أنواع من الحركات ، الحركة الأولية ، التفاعل الثانوي والتقلبات اليومية.

حركات نظرية داو:

- الحركة الأساسية هي اتجاه الاتجاه العام الواسع مثل السوق الصعودية التصاعدية أو السوق الهابطة ذات الاتجاه الهبوطي. هذا هو الاتجاه أدت إلى ارتفاعات النسبية في أرقام 1 و 2 والرصاص حتى أدنى المستويات النسبية في أرقام 3 و 4. وبالإضافة إلى ذلك، لا نظرية داو لا يتوقع مدى أو مدة الحركة الأساسية. تهدف النظرية فقط إلى تحديد متى تنعكس الحركة الأولية.

- ردود الفعل الثانوية هي تصحيحات السوق التي تتعارض مع الاتجاه الرئيسي. بالنسبة للسوق الصاعدة ، يكون رد الفعل الثانوي هو تصحيح قصير المدى حيث تنخفض المعدلات ولكن قد يكون أيضًا اتجاه متوسط المدى. هذه هي الاتجاهات قصيرة المدى بعد أول ارتفاع نسبي في الشكلين 1 و 2 وبعد أول انخفاض نسبي في الشكلين 3 و 4.

- التقلبات اليومية في نظرية داو هي تقلبات أساسية في التقلبات قصيرة الأجل التي تعتبرها نظرية داو غير مهمة. نظرية داو تعتبر فقط الاتجاهات مهمة.

نظرية داو التطبيقية

تتضح نظرية Dow الموضحة أعلاه بانعكاس السوق الفعلي الذي أنهى السوق الصاعدة خلال الفترة 2002-2007 وبدأ السوق الهابطة التي سميت بالأزمات المالية لعام 2008.

الرسم البياني 1. إشارات نظرية داو للمتوسط الصناعي

الرسم البياني عن طريق stockcharts.com

بالإشارة إلى الرسم البياني 1. يمكن تحديد الحركة الأولية بسهولة أكبر بمساعدة متوسط متحرك بسيط مدته 12 شهرًا (260 يومًا). عادة ما يكون لدى الأسواق الصاعدة متوسط متحرك لمدة 12 شهرًا يميل إلى الأعلى. كما هو مبين في الرسم البياني 1. فإن المتوسط المتحرك لمدة 12 شهرًا ينحدر صعوديًا ، مما يؤكد أن الحركة الأساسية هي اتجاه صعودي في السوق.

يمكن تحديد موقع التفاعلات الثانوية بمتوسط متحرك بسيط لمدة 20 يومًا. هذا يسهل في تحديد المستويات المرتفعة والدنيا النسبية للتصحيحات على المدى القصير.

يظهر الرسم البياني 1. أعلاه أن مؤشر Dow Industrial يتداول دون RL الخاص به في نوفمبر للإشارة إلى انعكاس ولكن يتم تداوله مرة أخرى. يتداول متوسط مؤشر داو جونز الصناعي بعد ذلك مرة أخرى دون RL مرة أخرى في يناير 2008 وهذه المرة لا تزال دون RL.

لإعطاء إشارة انعكاس نظرية داو ، يجب أن يكون متوسط مؤشر داو للنقل أيضًا دون RL. يتم عرض حركة تداول Dow Transport أدناه في الرسم البياني 2.

الرسم البياني 2. إشارات نظرية داو لمتوسط النقل

الرسم البياني عن طريق stockcharts.com

يوضح الرسم البياني 2. أعلاه أنه في كل مرة يتم فيها تداول مؤشر Dow Industrial دون RL ، قام Dow Transport أيضًا بتداول RL الذي أكد إشارة Dow Theory.

من الشائع جدًا أن يعطي مؤشر Dow Industrial إشارة عن طريق التداول دون RL فقط لإعادة التداول مرة أخرى ثم التداول مرة أخرى.

كقاعدة عامة ، تظل إشارة انعكاس نظرية داو سارية طالما ظل متوسط مؤشر داو الصناعي دون RL. إذن في الرسم البياني 1. تظل الإشارة سارية المفعول اعتبارًا من يناير 2008.

يحتاج متوسط Dow Transport فقط للتداول دون RL الخاص به لإعطاء إشارة Dow Theory لكن بعد ذلك يمكن أن يتداول فوق RL ولا تزال إشارة Dow Theory سارية (كما هو موضح في الرسم البياني 2).

ملخص

بينما نشأت نظرية داو منذ أكثر من 100 عام ، فإن المبادئ الأساسية التي تشكل النظرية سليمة اليوم كما كانت في ذلك الوقت. يشمل Granted the Railroads Average الآن الأسهم الأخرى القائمة على النقل لكنها لا تزال تنقل البضائع من الشركات الصناعية. ولم يتغير أي شيء مع الطبيعة الشائعة للأسهم. لا يزال لديهم اتجاهات طويلة الأجل ومتوسطة الأجل وقصيرة الأجل.

أي نظرية لها حصة عادلة من النقاد ونظرية داو لا تختلف. تشير نظرية داو على الأقل إلى أنها غير معصومة ، وتشير النظرية إلى أنها لا تهدف إلى التفوق على السوق. بعد قولي هذا ، لا تزال هناك بعض المشكلات مع النظرية ، ولا سيما تحديد رد الفعل الثانوي وقاعدة 3 ٪ يمكن أن تؤدي إلى إشارات متأخرة للغاية وحتى إشارات لم يرد عليها. تتناول المقالة التالية حول

نظرية داو اليوم أوجه القصور في النظرية وكيف يمكن تغيير النظرية قليلاً بحيث يكون تطبيقها أكثر ملاءمة لأسواق اليوم.

صفحة 1 من 3

تشارلز داو والمتوسطات

T انه مؤشر داو جونز الصناعي بواقع (المعروفة أكثر باسم DOW) هو مؤشر السوق الأكثر شهرة ونقلت على نطاق واسع ليس فقط في الولايات المتحدة ولكن في جميع أنحاء العالم. تشكلت DOW في عام 1896 من قبل تشارلز داو وإدوارد جونز الذين أسسوا أيضا وول ستريت جورنال . ومع ذلك ، لم يكن مؤشر داو جونز هو المؤشر الأول الذي شكله تشارلز داو ، حيث كان المتوسط الأول الذي شكله في عام 1884 ويتألف من 11 سهمًا تضمنت أيضًا أسهم السكك الحديدية.

في عام 1896 ، قام تشارلز داو بتقسيم المتوسط الأصلي لـ 11 سهم إلى فئتين ، صناعات وسكك حديدية. قام Charles Dow بتوسيع عدد الأسهم وأدرج 12 سهمًا في المتوسط الصناعي.

في عام 1916 ، تمت زيادة DOW Industrials لتشمل 20 سهماً ، وفي عام 1928 تم توسيع القائمة مرة أخرى لتشمل 30 سهماً وهو العدد الحالي للأسهم اليوم. لم يتم تشكيل Dow Jones Utility Average حتى عام 1929. ويشار إلى متوسط Railroad Average الآن باسم Average Transportation ويشمل الأسهم الأخرى القائمة على النقل مثل شركات الطيران.

على عكس المؤشرات التي يتم فيها تقييم أسعار الأسهم من خلال القيمة السوقية ، فإن DOW Averages عبارة عن متوسطات حسابية بسيطة لأسعار الأسهم.

يعد DOW Industrials هو الأكثر شعبية إلى حد بعيد ، أما المتوسطان الآخران اللذان أنشأهما Dow و Jones وهما Dow Jones Transportation Average و Dow Jones Utility Average. كلاهما ليس له أي مكان بالقرب من التالي ويتم تجاهلهما تقريبًا بالكامل من قبل الصحافة المالية. عندما تقوم الصحافة المالية بالإبلاغ عن مؤشر داو جونز ، فإنها تشير بالتحديد إلى داو الصناعية. يتبع مؤشر DOW الصناعي عن كثب مستثمري

الأسهم وخاصة

المضاربين .

مؤشر داو الصناعي هو الأكثر

مؤشر يتبع على نطاق واسع في العالم

كان تشارلز داو رئيس تحرير صحيفة وول ستريت جورنال وكان ينشر بانتظام مقالات توثق ملاحظاته ورؤية أداء أسواق الأوراق المالية (التي كانت بورصة نيويورك للأوراق المالية).

تم تضمين المتوسطات داو جونز في صحيفة وول ستريت جورنال جنبا إلى جنب مع مقالات تشارلز داو تصف أفكاره. زودت المتوسطات إلى جانب المقالات القراء بفهم أفضل لحركات أسعار الأسهم وبالتحديد الحركات في قيمة محافظهم الاستثمارية.

قبل مقالات تشارلز داو ، لم تكن هناك معلومات حقيقية متاحة مما عقلل سلوك أسعار الأسهم ، لكنه أوضح بمفرده سبب تقلب محافظ الأوراق المالية بالطريقة التي تعمل بها. قدمت مقالات تشارلز داو الأساس

للتحليل الفني في العصر الحديث . بينما كان مخطط الشموع (الذي كان شكلاً مبكراً لتحليل أسعار السوق) موجودًا قبل كتابات تشارلز داو ، إلا أنه لم يكن معروفًا خارج اليابان من أصله.

قدمت الأفكار التي قدمها تشارلز داو في مقالاته قدرا كبيرا من التبصر في سلوك أسواق الأسهم وأصبحت مقالاته الأكثر شهرة معروفة في النهاية باسم

نظرية داو .

بعد وفاة تشارلز داو في عام 1902 ، نشر صامويل نيلسون ، الذي كان صديقًا لتشارلز داو ، كتاب "أبجديات المضاربة في الأسهم" الذي حدد فيه العمل الذي قام به تشارلز كنظرية داو . وهكذا أصبحت الأفكار التي قدمها تشارلز داو معروفة الآن بالنظرية.

واصل وليام بيتر هاملتون ، الذي كان خليفة تشارلز داو كمحرر ، نشر مقالات حول أفكار داو في صحيفة وول ستريت جورنال حتى عام 1929. كما نشر كتابًا بعنوان The Stock Market Barometer في عام 1922 حول نظرية داو.

صفحة 3 من 3

نظرية داو اليوم

النظرية لا تزال صالحة اليوم - لكنها تستفيد من بعض التعديلات الطفيفة

أنا ن نظرية داو العامة لديها مزايا لتداول المضاربة وكذلك الاستثمار في الأسهم بشكل عام. استبعد العديد من المشاركين في السوق نظرية داو بأنها عفا عليها الزمن ولم تعد ذات صلة بالأسواق الحديثة اليوم.

تدور معظم الانتقادات حول حقيقة أن نظرية داو لا تتوقع قمم الأسواق الصاعدة أو قاع الأسواق الهابطة. بالإضافة إلى ذلك ، لا تقدم نظرية داو أي توجيهات بشأن مدى أو مدة الأسواق الصاعدة أو الأسواق الهابطة.

يبدو كما لو أن الكثير من هؤلاء النقاد يسعون إلى المستحيل ، الكرة البلورية للتنبؤ بالحالة المستقبلية لسوق الأسهم. أفضل ما يمكن القيام به هو استخدام المعلومات التقنية والاقتصادية لتحديد احتمال عكس اتجاه السوق الصاعدة أو السوق الهابطة.

المبادئ الأساسية لنظرية داو سليمة وحتى حقيقة أنها تتضمن مخزونات النقل لا تزال صالحة. وذلك لأن DOW Industrial Average يقود بشكل أساسي السوق ويجب نقل بضائعهم. ترتبط ربحية شركات النقل ارتباطًا مباشرًا بالنشاط التجاري للشركات الصناعية. وبالتالي ، إذا انخفض المتوسط الصناعي ، فإن معدل النقل سينخفض أيضًا.

مفهوم نظرية داو للتداول دون أدنى

النسبية لعكس مؤشر صعودي متجذر بقوة في التحليل الفني وهو أساس أنماط الرسوم البيانية مثل القمة المزدوجة وأعلى الرأس والكتفين.

تمضي نظرية داو ببساطة خطوة واحدة إلى الأمام وتتطلب مؤشرين يتألفان من قطاعات اقتصادية مختلفة لتحريك الإشارة نفسها ، على عكس التحليل الفني الذي يتعامل فقط مع مؤشر واحد بمعزل عن غيره.

تتطلب نظرية داو على حد سواء الصناعية و

مؤشرات النقل تظهر انعكاس الاتجاه

في حين أن مبادئ نظرية داو سليمة ، هناك بعض القضايا مع النظرية التي تحتاج إلى النظر فيها. بالنسبة لأولئك المشاركين في السوق الذين رفضوا نظرية داو بشكل مباشر ، يبدو الأمر كما لو أنهم لم يحاولوا إعادة تقييم نظرية أسواق اليوم.

في بعض الأحيان ، يجب اتخاذ القواعد العامة للتصحيح الثانوي كدليل فقط ، كما يجب اعتبار مبدأ كلا المتوسطين المتداولين أدنى المستويات النسبية لكل منهما لعكس اتجاه السوق الصاعدة بمثابة المعايير الرئيسية.

إشارات متأخرة وإشارات خاطئة

هذه مشكلة مع نظرية داو. الإشارات المتأخرة مقبولة عمومًا لعكس اتجاهات السوق الهابطة لأن السوق الصاعدة السابقة عادة ما تستمر لسنوات عديدة ويفتقد مستثمرو الأسهم في القاع. ومع ذلك ، إشارات خاطئة هي مشكلة مع نظرية داو.

يظهر مثال للإشارة الخاطئة أدناه في المخططات 1 أ. و 1 ب.

الرسم البياني 1 أ. إشارة خاطئة للمتوسط الصناعي

الرسم البياني عن طريق stockcharts.com

الرسم البياني 1 ب. إشارة زائفة لمتوسط النقل

الرسم البياني عن طريق stockcharts.com

كما يظهر الرسمان أعلاه ، أعطت Dow Theory إشارة صالحة - أكد مؤشر Dow Transport الإشارة التي أعطاها متوسط Dow Industrial.

تمتلك نظرية داو أيضًا ميلًا إلى الإشارة إلى الانعكاسات في الأسواق الصعودية والتي تحولت في الواقع إلى ما هو أكثر من تصحيحات السوق بدلاً من السوق الهابط الجديد. وبعبارة أخرى ، تشير مؤشر داو جونز قبل الأوان إلى نهاية للسوق الصاعدة على الرغم من أن السوق الصاعد لا يزال أمامه طريق طويل.

حدث هذا خلال توحيد السوق لعام 2015 ويرد أدناه في الرسوم البيانية 2 أ. و 2 ب.

الرسم البياني 2 أ. 2015 توحيد - المتوسط الصناعي

الرسم البياني عن طريق stockcharts.com

الرسم البياني 2 ب. 2015 توحيد - متوسط النقل

الرسم البياني عن طريق stockcharts.com

كما الرسوم البيانية 2a. و 2 ب. أعلاه ، أعطت Dow Theory إشارة صالحة في سبتمبر 2015 - أكد مؤشر Dow Transport الإشارة التي أعطاها متوسط Dow Industrial. لكن مؤشر Dow Industrial تم تداوله مرتفعا فوق خط الإشارة ثم تم تداوله أدنى مرة أخرى قبل التداول مرة أخرى واستمر في التداول إلى قمم جديدة. وبالتالي ، لم تؤد الإشارة إلى انعكاس السوق - فقد نتج عنها توحيد السوق فقط قبل التداول إلى مستويات قياسية جديدة. أعطت Dow Transport أيضًا إشارة في أكتوبر 2014 ولكن مؤشر Dow Industrial لم يفعل ، لذلك يتم تجاهل الإشارة حيث يجب أن يعطي كلا المتوسطين إشارة.

التمسك بدقة نظرية داو ، فإنه لا يمكن أن يشير إلى استمرار السوق الصاعدة الحالية لأن الحركة الأولية هي اتجاه صعودي. نظرية داو يمكن أن تشير فقط إلى السوق الصاعدة عندما تكون الحركة الأساسية في اتجاه هبوطي. وذلك لأن نظرية داو تهدف فقط إلى الإشارة إلى انعكاس وليس إلى استمرار (إذا ثبت أن إشارة الانعكاس خاطئة). هذا يخلق مشكلة عندما تكون إشارة الانعكاس غير صحيحة.

أحد حلول مشكلة الاستمرارية هذه هو تغيير متطلبات نظرية داو للحركة الأولية كلما أعطت إشارة خاطئة. يجب تجاهل متطلبات الحركة الأولية عند الحاجة إلى إشارة استمرارية. بمعنى آخر ، بعد إشارة خاطئة في سوق صاعدة ، تتجاهل نظرية داو حقيقة أن الحركة الأولية هي اتجاه صعودي وليس اتجاه هبوطي وسيتم قبول الإشارات.

حتى مع تغيير الحركة الأساسية للاستمرار ، يمكن أن يستغرق مؤشر داو جونز بعض الوقت للإشارة إلى أن السوق الصاعدة قد استؤنفت على الرغم من أنه من الواضح أنها قد استؤنفت. والنتيجة النهائية هي أن مؤشر داو جونز أشار كاذبًا إلى وجود سوق هبوط في أسفل تصحيح السوق واستغرق وقتًا طويلاً للإشارة إلى استمرار السوق الصاعدة الحالية.

يتمثل أحد الحلول لمشكلة الإشارة المتأخرة في الأسواق الصاعدة في إعادة تحديد معايير التصحيح الثانوي. تشير نظرية داو إلى أن التصحيح الثانوي يتجاهل التقلبات اليومية والاتجاهات قصيرة المدى. ومع ذلك ، إذا تم استخدام الاتجاه قصير الأجل للتصحيح الثانوي مع قاعدة 3 ٪ ، تصبح الإشارات سريعة الاستجابة لتغيرات الاتجاه. لسوء الحظ ، فإنه يزيد أيضًا من عدد الإشارات الخاطئة ، لكنه على الجانب الإيجابي يوفر تأكيدًا أسرع بكثير لاستمرار السوق الصاعدة.

باستخدام الاتجاه قصير الأجل لتصحيح الثانوي مع قاعدة 3 ٪ يجعل نظرية داو أكثر استجابة بشكل كبير والآن لديها بعض التطبيقات العملية للاستثمار على المدى القصير والتداول ، وخاصة مع استراتيجيات المضاربة.

يجب تأكيد كلا المتوسطين

هذا مشابه لقاعدة 3 ٪ أعلاه حيث يتطلب رد فعل ثانوي. إحدى مشكلات نظرية داو هي أنه في بعض الأحيان يعرض متوسط واحد فقط تصحيحًا ثانويًا (حتى لو كان أقل من 3٪) بينما لا يظهر المتوسط الآخر ، على الرغم من ثباته فوق المستوى المنخفض النسبي لعكس اتجاه السوق الصاعدة. بمعنى آخر ، فإن المتوسط الثاني يقع في نطاق تداول بدلاً من تشكيل رد فعل ثانوي.

وفقًا لنظرية Dow ، فإن نطاق التداول ليس تصحيحًا ثانويًا صالحًا ، وبالتالي لا يتم إعطاء إشارة نظرية Dow على الرغم من أنها اخترقت قاعها النسبي لانعكاس السوق الصاعدة.

القاعدة 3 ٪

تهدف قاعدة 3٪ في نظرية داو إلى تصفية أي تفاعلات ثانوية ثانوية وترك رد فعل ثانوي حقيقي فقط. من حيث المبدأ ، تعتبر هذه الدلالات معقولة ، ولكن نظرية داو تعتمد على أسعار الإغلاق التي تملي أن

الرسم البياني للخط مناسب.

في حين أن تحديد الاتجاهات بصريًا أسهل مع المخططات الشريطية ، فإن مشكلة استخدام المخطط الشريطي هي أنه يصعب تحديد الارتفاعات والانخفاضات النسبية بناءً على أسعار الإغلاق. وبالتالي ، من السهل تحديد مخطط خطي أعلى المستويات النسبية والقيعان النسبية ، ولكن المخططات الخطية تعرض الكثير من الضوضاء مع تقلب أسعار الإغلاق اليومية مما يجعل تحديد الاتجاهات أكثر صعوبة.

الحل البسيط هو رسم

متوسط متحرك بسيط لمدة 20 يومًا (SMA) على الرسم البياني للخط. يقوم SMA لمدة 20 يومًا بعمل رائع في تسليط الضوء على الاتجاهات قصيرة المدى لمتوسطات مؤشر داو جونز عن طريق تصفية الضوضاء التي تسمح بتحديد التصحيحات الثانوية بسهولة أكبر مع غموض أقل. لكي يحدث تصحيح ثانوي ، يجب أن يعكس المتوسط المتحرك البسيط لـ 20 يوم اتجاه الاتجاه (تراجع في اتجاه صعودي أو عمليات بيع في اتجاه هبوطي).

يجب النظر إلى قاعدة 3٪ فقط كدليل ويجب فحص المخطط الخطي لتصحيح ثانوي (حتى لو كان أقل من 3٪) استنادًا إلى SMA لمدة 20 يومًا.

تحديد تصحيح الثانوية

جزء من نقد نظرية داو هو تحديد التصحيح الثانوي. على المدى القصير ، هناك قدر كبير من التقلبات عند استخدام أسعار الإغلاق على مخطط خطي. يعد تخطيط SMA لمدة 20 يومًا وتتبع اتجاهه إلى جانب المستويات المرتفعة والقيعية النسبية التي حققها المتوسط هو أبسط طريقة لتحديد أي إشارات انعكاس.

الرسوم البيانية 3a و 3 b. فيما يلي عرض المتوسطات الصناعية والنقل مع وجود إشارة انعكاس للسوق الصاعدة ، والتي تبين أنها خاطئة وإشارة مستمرة لاستئناف السوق الصاعدة.

الرسم البياني 3a. إشارات نظرية داو للمعدل الصناعي

الرسم البياني عن طريق stockcharts.com

الرسم البياني 3 ب. إشارات نظرية داو لمتوسط النقل

الرسم البياني عن طريق stockcharts.com

من المخططات 3 أ و 3 ب. أعلاه ، أعطى كلا المتوسطين إشارة انعكاس السوق داو نظرية. منذ أكد كلا المتوسطين سيتم أخذ الإشارة. المشكلة هي أن هذا كان مجرد تصحيح للسوق وليس نهاية للسوق الصاعدة. عن طريق تغيير متطلبات نظرية داو للحركة الأولية (عن طريق تجاهل هذا المطلب) ، أشار كلا المتوسطين إلى استمرار السوق الصاعدة.

أيضًا أول تصحيحات ثانوية هبوطية على كلا المخططين (تظهر بنص أحمر على المخططات) هي اتجاهات واضحة على المدى المتوسط. ومع ذلك ، فإن التصحيحات الثانوية الصعودية الثانية على كلا المخططين (كما هو موضح بالنص الأخضر على المخططات) ليست واضحة تمامًا. هذا هو المكان الذي يوفر SMA الذي مدته 20 يومًا دليلًا جيدًا بشأن أي من الارتفاعات والانخفاضات النسبية التي يجب اتخاذها.

عندما تشير Dow Theory إلى انعكاس حقيقي ، فإن المتوسطات عمومًا لا تتداول عند خط الإشارة. إذا تعادلت المتوسطات إلى خط الإشارة ، فمن المحتمل أن تكون الإشارة خاطئة ومن المحتمل أن يستمر السوق في اتجاهه الأصلي ومن الأفضل تجاهل الإشارة.

إذا كان المتوسطات في المخططات 3 أ و 3 ب. لم يتم تشغيل إشارة استمرار ، فمن المحتمل أن تكون إشارة انعكاس السوق الصاعدة خاطئة لأن كلا المتوسطين تم تداولهما مجددًا فوق الخط النسبي الأحمر.

بينما الرسوم البيانية 3a و 3 b. أظهرت إشارة استمرار والتي كانت أقل من إشارة خاطئة ، قد تكون إشارة استمرار أعلى بكثير من إشارة خاطئة.

استنتاج

تتمتع Dow Theory بنصيبها العادل في القضايا ، لكنها في الغالب لا تزال فكرة مفيدة ، خاصة عند تطبيقها مع بعض التعديلات. الفكرة الأساسية لنظرية داو هي تحديد اتجاه السوق الذي يعمل بشكل جيد بشكل عام. للأسف ، لا تزال نظرية داو (حتى مع التعديلات) تعطي بعض الإشارات الخاطئة.

الاستثمار والتداول والمضاربة جميعها تعمل بشكل أفضل خلال الأسواق الصاعدة. تتيح نظرية داو مع بعض التعديلات للمشارك في السوق تحديد الاحتمالات عندما تكون ظروف السوق غير مواتية (وهي ليست مؤكدة). تعتبر Dow Theory أداة مفيدة لاستخدامها في تحليل السوق ولكنها ليست شيئًا يجب استخدامه حصريًا ، فمن الأفضل استخدام Dow Theory كأداة تكميلية مع تقنيات تحليل السوق الأخرى

https://stockinvesting.today/ma1801/article/the-dow-theory كانت جذور تشارلز داو بعيدة عن عالم التمويل العالي. وُلد في مزرعة في ولاية كونيتيكت في عام 1851. وقد خرج من المدرسة الثانوية برغبة واحدة مشتعلة: أن يكون مراسلًا. لقد ترك انطباعًا كبيرًا عن اسمه ، وأرسلته مجلة بروفيدنس جورنال في رحلة بالقطار إلى ليدفيل ، كولورادو ، قلب صناعة الفضة الصخرية في الجبال. كان ليدفيل مدينة مزدهرة. ولد المليونيرات في يوم واحد. حاضر أوسكار وايلد في دار الأوبرا. قام داو الشاب بشغف بالأقطار والأباطرة ، وعلمته الرحلة كل ما يحتاجه لمعرفته حول التمويل.

كانت جذور تشارلز داو بعيدة عن عالم التمويل العالي. وُلد في مزرعة في ولاية كونيتيكت في عام 1851. وقد خرج من المدرسة الثانوية برغبة واحدة مشتعلة: أن يكون مراسلًا. لقد ترك انطباعًا كبيرًا عن اسمه ، وأرسلته مجلة بروفيدنس جورنال في رحلة بالقطار إلى ليدفيل ، كولورادو ، قلب صناعة الفضة الصخرية في الجبال. كان ليدفيل مدينة مزدهرة. ولد المليونيرات في يوم واحد. حاضر أوسكار وايلد في دار الأوبرا. قام داو الشاب بشغف بالأقطار والأباطرة ، وعلمته الرحلة كل ما يحتاجه لمعرفته حول التمويل.