تثبيت التطبيق

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

ملاحظة: This feature may not be available in some browsers.

أنت تستخدم أحد المتصفحات القديمة. قد لا يتم عرض هذا الموقع أو المواقع الأخرى بشكل صحيح.

يجب عليك ترقية متصفحك أو استخدام أحد المتصفحات البديلة.

يجب عليك ترقية متصفحك أو استخدام أحد المتصفحات البديلة.

سجل لمعلومات متنوعة مهمة .......في الإقتصاد الكويتي .........

- بادئ الموضوع السيب

- تاريخ البدء

زيادة إيجارات التجارية والحرفية 7 - 9 دنانير تسري على القسائم المؤجرة للغير

3 دنانير إيجار القسائم المستغلة من صاحبها

الأحد 30 أغسطس 2015 - الأنباء

أضـف تعليقك

أضـف تعليقك

:حجم الخط

:حجم الخط

مريم بندق

كشفت مصادر رفيعة في الهيئة العامة للصناعة في تصريحات خاصة لـ «الأنباء» ان مجلس الوزراء اكد ان قيمة ايجار القسائم الخدمية التجارية والحرفية المستغلة من صاحبها ستكون 3 دنانير فقط على المتر المربع الواحد سنويا.

وأوضحت المصادر ان القرار الجديد الصادر من المجلس في اجتماعه برئاسة سمو رئيس الوزراء الشيخ جابر المبارك الاثنين الماضي نص على ان الزيادة في الإيجار ما بين 7 دنانير و9 دنانير تسري فقط على القسائم الخدمية التجارية والحرفية المؤجرة للغير.

وسيكون ايجار 9 دنانير للقسيمة الواقعة على شارع عام و7 دنانير للقسائم التي تقع على شارع رئيسي او شارع ثانوي. ويتعين على اصحاب القسائم المستغلة من اصحابها تقديم اقرارات تفيد بذلك الى الهيئة العامة للصناعة التي كلفها المجلس بإصدار آلية تطبيق القرار اعتبارا من تاريخ 1/6/2016. هذا، وأبقى المجلس على القرار الذي اتخذه في جلسة 3 الجاري بخصوص زيادة إيجار قسائم القطاع النفطي والقسائم الصناعية.

وذكر المجلس في قراره ان تحديد القسائم الصناعية يضم قسائم تخزين الصلبوخ في موانئ عبدالله والسالمي والنويصيب وقسائم الخلط الجاهز والاسفلت، وقسائم القطاع النفطي تضم قسائم المصافي والصناعات النفطية التابعة للمؤسسات والشركات الحكومية.

3 دنانير إيجار القسائم المستغلة من صاحبها

الأحد 30 أغسطس 2015 - الأنباء

أضـف تعليقك

مريم بندق

كشفت مصادر رفيعة في الهيئة العامة للصناعة في تصريحات خاصة لـ «الأنباء» ان مجلس الوزراء اكد ان قيمة ايجار القسائم الخدمية التجارية والحرفية المستغلة من صاحبها ستكون 3 دنانير فقط على المتر المربع الواحد سنويا.

وأوضحت المصادر ان القرار الجديد الصادر من المجلس في اجتماعه برئاسة سمو رئيس الوزراء الشيخ جابر المبارك الاثنين الماضي نص على ان الزيادة في الإيجار ما بين 7 دنانير و9 دنانير تسري فقط على القسائم الخدمية التجارية والحرفية المؤجرة للغير.

وسيكون ايجار 9 دنانير للقسيمة الواقعة على شارع عام و7 دنانير للقسائم التي تقع على شارع رئيسي او شارع ثانوي. ويتعين على اصحاب القسائم المستغلة من اصحابها تقديم اقرارات تفيد بذلك الى الهيئة العامة للصناعة التي كلفها المجلس بإصدار آلية تطبيق القرار اعتبارا من تاريخ 1/6/2016. هذا، وأبقى المجلس على القرار الذي اتخذه في جلسة 3 الجاري بخصوص زيادة إيجار قسائم القطاع النفطي والقسائم الصناعية.

وذكر المجلس في قراره ان تحديد القسائم الصناعية يضم قسائم تخزين الصلبوخ في موانئ عبدالله والسالمي والنويصيب وقسائم الخلط الجاهز والاسفلت، وقسائم القطاع النفطي تضم قسائم المصافي والصناعات النفطية التابعة للمؤسسات والشركات الحكومية.

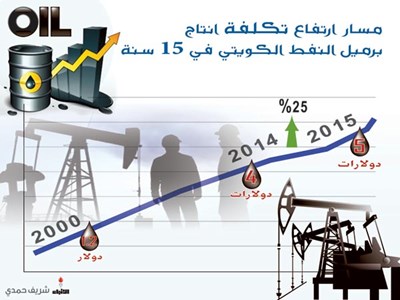

وصلت إلى 5 دولارات ارتفاعاً من 1.2 في العام 2000

أعلى تكلفة لبرميل النفط الكويتي منذ 15 سنة.. وانخفاض إيرادات «نفط الكويت» بمليار دينار

الثلاثاء 3 نوفمبر 2015 - الأنباء

أضـف تعليقك

:حجم الخط

كشفت بيانات حصلت عليها «الأنباء» ارتفاعا في تكلفة إنتاج برميل النفط الكويتي إلى 1.5 دينار أي ما يعادل 5 دولارات للبرميل الواحد خلال 2015، وذلك ارتفاعا من مستوى 4 دولارات للبرميل خلال 2014 وصعودا من مستوى 1.2 دولار للبرميل في عام 2000، ويعتبر هذا المؤشر غير مريح للاقتصاد المحلي في ظل انخفاض أسعار النفط وتراجع إنتاج الكويت النفطي عقب ضياع حصة الكويت المشتركة من حقلي الخفجي والوفرة.

وأرجعت شركة نفط الكويت الارتفاع المطرد في تكلفة استخراج برميل النفط الكويتي لتتضاعف خلال خمس عشرة سنة الماضية الى خمس مرات، الى ارتفاع كلفة الاستخراج للحقول النفطية التي تقادمت أعمارها ومنشآتها واستخدام المضخات الكهربائية الغاطسة في معظم الحقول النفطية، وتراجع إنتاج الشركة وزيادة المصاريف العمومية وتكاليف الإنتاج والحفر غير المثمر.

وأكدت الشركة أن استخراج النفط من الحقول البحرية والمياه العميقة أغلى بكثير من الحقول البرية لصعوبة الوصول اليها، حيث تنوى الشركة البدء في عمليات الحفر البحرية لدعم طاقة الشركة الإنتاجية بزيادة طاقة النفط الخام بـ 700 ألف برميل يوميا والطاقة الإنتاجية للغاز الحر بحوالي مليار قدم مكعبة يوميا كما هو مخطط له نتيجة للعمليات الاستكشافية بحلول عام 2030.

أعلى تكلفة لبرميل النفط الكويتي منذ 15 سنة.. وانخفاض إيرادات «نفط الكويت» بمليار دينار

الثلاثاء 3 نوفمبر 2015 - الأنباء

أضـف تعليقك

- زيادة رواتب الموظفين إلى 165 مليون دينار

- إنتاج برميل النفط يقفز من 1٫5 إلى5 دولارات

- إرتفاع تكاليف الاستخراج لتقادم عمر الحقول

- استخراج النفط في الحقول البحرية سيرفع التكاليف أكثر

كشفت بيانات حصلت عليها «الأنباء» ارتفاعا في تكلفة إنتاج برميل النفط الكويتي إلى 1.5 دينار أي ما يعادل 5 دولارات للبرميل الواحد خلال 2015، وذلك ارتفاعا من مستوى 4 دولارات للبرميل خلال 2014 وصعودا من مستوى 1.2 دولار للبرميل في عام 2000، ويعتبر هذا المؤشر غير مريح للاقتصاد المحلي في ظل انخفاض أسعار النفط وتراجع إنتاج الكويت النفطي عقب ضياع حصة الكويت المشتركة من حقلي الخفجي والوفرة.

وأرجعت شركة نفط الكويت الارتفاع المطرد في تكلفة استخراج برميل النفط الكويتي لتتضاعف خلال خمس عشرة سنة الماضية الى خمس مرات، الى ارتفاع كلفة الاستخراج للحقول النفطية التي تقادمت أعمارها ومنشآتها واستخدام المضخات الكهربائية الغاطسة في معظم الحقول النفطية، وتراجع إنتاج الشركة وزيادة المصاريف العمومية وتكاليف الإنتاج والحفر غير المثمر.

وأكدت الشركة أن استخراج النفط من الحقول البحرية والمياه العميقة أغلى بكثير من الحقول البرية لصعوبة الوصول اليها، حيث تنوى الشركة البدء في عمليات الحفر البحرية لدعم طاقة الشركة الإنتاجية بزيادة طاقة النفط الخام بـ 700 ألف برميل يوميا والطاقة الإنتاجية للغاز الحر بحوالي مليار قدم مكعبة يوميا كما هو مخطط له نتيجة للعمليات الاستكشافية بحلول عام 2030.

القبس تنشر مقترح «المالية»: رفع بدلات أملاك الدولة حتى 150%

نشر في : 22/11/2015 12:00 AM

إبراهيم عبدالجواد -

تنشر القبس مقترح وزارة المالية لزيادة بدلات استغلال أملاك الدولة، التي تشمل 15 قطاعاً من الأسواق إلى الشاليهات مروراً بقسائم الاستغلال الزراعي والمقاولات والجامعات والمستشفيات الخاصة، فضلاً عن مشاريع المنتجعات والمتنزهات والمواقف متعددة الأدوار.

وأتت الزيادات المقترحة بنسب عالية تصل حتى 150 % ، وكان أدناها لقسائم الاستغلال الزراعي والمدارس والجمعيات التعاونية.

وذكر المقترح جملة أسباب لذلك، أبرزها ان موازنة الدولة في عجز، وأن البدلات الحالية غير عادلة، علماً بأن بعضها لم يتغير منذ 15 سنة وأكثر.

وربط المقترح الزيادة التالية بالتضخم، على أن تكون دورية كل 5 سنوات.

وأشار إلى ان المستفيدين من أملاك الدولة رفعوا أسعار سلعهم وخدماتهم، فيما حصة الدولة على حالها، لا بل تتناقص بالنسبة والتناسب وقياساً بالأسعار السوقية لهذه الأملاك.

وأكد المقترح ضرورة التعديل الدوري ليعكس النمو في تكلفة الفرصة البديلة لهذه الأصول، على أن يحفز ذلك المستخدم لرفع كفاءته.

يذكر ان نسب الزيادات التي اقترحت على التنازلات بين المستخدمين أتت عالية جداً، وقد تصل 500 إلى %600.

مواضيع مترابطة

القبس تنشر مقترح زيادة بدلات استغلال أملاك الدولة

">إبراهيم عبدالجواد -

تنشر القبس مقترحاً لتعديل بدل استغلال أملاك الدولة الذي جاء في مقدمته انه من المفترض أن بدل استغلال أملاك الدولة يعكس ندرة الأراضي في المنطقة التي توجد بها هذه الأملاك أو في الدولة، غير أن الدولة ربما تفرض بدلات استغلال أقل من القيم السوقية لاعتبارات عديدة، أهمها:

• تشجيع نشاط اقتصادي أو اجتماعي معين.

• تشجيع قطاع من القطاعات الاقتصادية في الدولة.

• تخفيض تكلفة الإنتاج لبعض الأنشطة.

• تخفيض تكلفة تقديم منتج أو خدمة معينة للجمهور.

• ارتفاع العائد الاجتماعي من النشاط الذي يقام على أملاك الدولة.

غير أنه من المفترض أن يتم تعديل بدل استغلال أملاك الدولة بصورة دورية، وذلك لكي يعكس النمو في تكلفة الفرصة البديلة لهذه الأصول، ولكي تحفز المستأجر على رفع كفاءته مع ضمان حصول الدولة على حقها العادل في مقابل الاستغلال.

والملاحظ أن جداول لوائح بدل استغلال أملاك الدولة في الكويت لم يطرأ عليها تعديل منذ فترة طويلة جداً، بل إن بعضها لم يتم تعديله على الإطلاق، وهو ما يتسبب في التأثير السلبي على القيمة الحقيقية للإيرادات التي تحصل عليها الدولة من استغلال أملاكها من جانب الغير، في الوقت الذي ترتفع فيه أسعار هذه الأملاك، مما يوسع الفجوة بين القيمة التي تحصل عليها الدولة والقيمة العادلة لما يجب أن تحصّله الدولة في مقابل استغلال هذه الأملاك.

ويهدف هذا المقترح إلى تقديم آلية جديدة واضحة وشفافة وعادلة يتم استخدامها بشكل دوري لتعديل بدل استغلال أملاك الدولة على النحو الذي يحافظ على القيمة الحقيقية لها، وفي الوقت ذاته تمكن الطرف

المستأجر من تقدير التغيرات التي يمكن ان تحدث في بدل استغلال أملاك الدولة حتى يأخذها في الاعتبار عند التخطيط لنشاط الأعمال الذي يقوم به.

لماذا تعديل البدل؟

يأتي تعديل بدل استغلال أملاك الدولة كخطوة مهمة جداً في هذه المرحلة الزمنية لعدة أسباب منها:

1 - ان بدل استغلال أملاك الدولة لم يتم تعديله منذ فترة طويلة، وبعضها مضى عليه أكثر من 15 سنة من دون تعديل، على غير ما هو متبع عالمياً في تسعير بدل استغلال أملاك الدولة.

2 - ان أسعار الإيجارات للأملاك الخاصة ارتفعت بصورة كبيرة خلال الفترة الماضية، دون ان يصاحب ذلك ارتفاع مواز في بدل استغلال أملاك الدولة، وهو ما يؤدي الى وجود فجوة كبيرة بين بدل استغلال أملاك الدولة، وبدل استغلال الأملاك الخاصة، وهو ما يجعل أملاك الدولة في موقف أسوأ في مقابل الأملاك الخاصة.

3 - ان المستفيدين من أملاك الدولة على اختلاف أشكالهم وأنشطتهم ارتفعت تكلفة كل المدخلات التي يستخدمونها في عملية الإنتاج ما عدا بدل استغلال أملاك الدولة.

4 - ان المستفيدين من أملاك الدولة على اختلاف أشكالهم وأنشطتهم قاموا برفع أسعار ما يقدمونه من سلع وخدمات، دون ان يصاحب ذلك رفع لبدل استغلال أملاك الدولة.

5 - ان تثبيت بدل استغلال أملاك الدولة لهذه الفترة الطويلة من الزمن يعني ان القيمة الحقيقية لما تحصله الدولة عن أملاكها تتراجع سنوياً نتيجة لارتفاع الأسعار بينما القيمة الأسمية لهذا البدل ثابتة.

6 - ان الدولة تواجه اليوم تراجعاً في ايراداتها العامة نتيجة تراجع الايرادات النفطية، وهو ما ترتب عليه عجز كبير في الميزانية العامة للدولة، وهو ما يقضي ضرورة مراجعة بدل استغلال أملاك الدولة لتدعيم مصادر الايرادات غير النفطية للدولة.

كيف سيتم التعديل؟

هناك عدد من الوسائل التي يتم من خلالها تعديل بدل استغلال الأراضي، ومن هذه الوسائل:

• التعديل على أساس استخدام نسبة مئوية من ايرادات المستخدم.

• التعديل على أساس بدل الاستغلال لذات الأغراض في الأملاك الخاصة.

• التعديل على أساس معدل التغير في الثمن السوقي للأرض.

• التعديل على أساس متوسط بدل استغلال قطع الأراضي الخاصة المجاورة.

• التعديل على أساس متوسط بدل الاستغلال في سوق الأراضي الخاصة في المحافظة.

• التعديل على أساس متوسط بدل الاستغلال في سوق الأراضي الخاصة في الدولة.

• التعديل على أساس بدل استغلال ثابت مع علاوات في مقابل المزايا التي تتمتع بها قطعة الأرض.

• استخدام متوسط بدل استغلال أملاك الدولة في الدول الأخرى ذات الخصائص المماثلة مثل دول الخليج.

• تقييس مقابل الاستغلال Indexation، أي ربط بدل الاستغلال بأحد مؤشرات تعديل القيم في الاقتصاد مثل معدل التضخم، أو معدل تراجع قيمة العملة، أو متوسط معدل نمو الدخول.. الخ.

ولا شك ان استخدام طريقة تقييس مقابل الاستغلال من خلال ربط النمو في بدل مقابل الاستغلال بمعدل التضخم السنوي في الدولة، هو أبسط هذه الطرق وأكثرها عدالة بالنسبة لكل من المستخدم والدولة، وأقلها تأثيراً على المستخدم لأراضي الدولة.

على ان تتم عملية تعديل مقابل الاستغلال لأملاك الدولة مرة كل خمس سنوات، حتى تعطي الدولة قدرا من الاستقرار في تكاليف مشروعات الأعمال الخاصة التي تقام على أراضي الدولة.

تقييس مقابل استغلال أملاك الدولة Indexation

يعد تقييس أحد أساليب تعديل الأجور والدخول الأخرى من خلال استخدام الرقم القياسي للأسعار بهدف الحفاظ على قوتها الشرائية من التدهور في ظل مناخ ارتفاع الأسعار، ويشيع استخدام التقييس

باستخدام التضخم في أحوال كثيرة مثل تقييس الأجور، وتقييس المعاشات التقاعدية، وتقييس الإيجارات وغيرها من المدفوعات التي لا يتم تسعيرها بصورة دورية من خلال الأسواق، وسيتم تقييس مقابل استغلال أملاك الدولة كالآتي:

سوف يتم تعديل مقابل استغلال أملاك الدولة كل خمس سنوات، باستخدام معدل التضخم في أسعار المستهلك، بحيث يكون التعديل تراكميا، باستخدام الصيغة الآتية:

بدل مقابل الاستغلال الجديد = البدل القديم × (1 + (معدل التضخم)/100)

مثال:

إذا كان مقابل الاستغلال القديم هو 5 د.ك للمتر، وكان معدل التضخم خلال الخمس سنوات الماضية هو:

• السنة 1 معدل التضخم %2.5

• السنة 2 معدل التضخم %1.3

• السنة 3 معدل التضخم %0.5-

• السنة 4 معدل التضخم %8.2

• السنة 5 معدل التضخم %3.3

فإن عملية التعديل تتم على النحو التالي:

تعديل بدل مقابل الاستغلال بمعدل تضخم السنة الأولى = 5 × (1 + 0.025) = 5.125

تعديل بدل مقابل الاستغلال بمعدل تضخم السنة الثانية = 5.125 × (1+0.013) = 5.192

تعديل بدل مقابل الاستغلال بمعدل تضخم السنة الثالثة = 5.192 × (1-0.005) = 5.166

تعديل بدل مقابل الاستغلال بمعدل تضخم السنة الرابعة = 5.166 × (1+0.082) = 5.589

تعديل بدل مقابل الاستغلال بمعدل تضخم السنة الخامسة = 5.589 × (1+0.033) = 5.774

وبهذا يكون سعر المتر الجديد بعد التعديل بمعدل التضخم خلال الخمس سنوات الماضية هو 5.774 دنانير.

عيوب التقييس بمعدل التضخم

تتمثل اهم العيوب في استخدام معدل التضخم في تعديل بدل مقابل الاستغلال لاملاك الدولة في الآتي:

< ان معدل ارتفاع الايجارات في الدولة دائما ما يكون اعلى من معدل التضخم، وهو ما يعني ان استخدام معدل التضخم قد لا يؤدي الى حصول الدولة على نصيبها العادل من السماح للآخرين باستغلال املاك الدولة.

< ان معدل ارتفاع قيمة الاراضي دائما ما يكون اعلى من معدل التضخم، وبالتالي في الحالات التي يتم استخدام صيغة لحساب بدل الاستغلال تقوم على القيمة الرأسمالية للارض، فان بدل الاستغلال سوف يتحيز نحو المستأجر.

< ان السلة المستخدمة في حساب معدل التضخم قد لا تكون معبرة على التغير في التكلفة الحقيقية للمعيشة، وهو ما يقتضي ضرورة قيام الجهة القائمة على حساب معدل التضخم بالمتابعة الدورية لنسب الانفاق على المجموعات السلعية المختلفة، وبتطوير آليات حساب معدل التضخم والتقييم الدوري لمدى كثافة سلة السلع المستخدمة في الحساب.

مزايا التقييس بمعدل التضخم

في مقابل هذه العيوب لاستخدام معدل التضخم في عمليات تعديل بدل الاستغلال، فان هناك العديد من المزايا تجعل من استخدام معدل التضخم اسلوبا مفضلا في عمليات التعديل.

< انه يقدم طريقة سهلة ومفهومة للجميع وبآلية واضحة لكل من الحكومة والمتنفع باملاك الدولة

• انه يمكن المنتفع من تقدير التطورات التي ستحدث على بدل الاستغلال الخاص بالارض التي يستأجرها، وبالتالي يمكنه تقدير تأثير تغير بدل الاستغلال على نتائج أعماله مقدما حتى يأخذها في الاعتبار عند التخطيط لنشاط الأعمال الذي يقوم به.

• انه يجنب الوقوع في خطأ التقدير العشوائي للتغيرات في بدل مقابل الاستغلال.

• انه يحقق الشفافية التامة في عمليات التعديل.

تعديل البدلات يشمل:

1- مشاريع المدارس الخاصة.

2- مشاريع الجامعات الخاصة.

3- مشاريع المستشفيات الخاصة.

4- مشاريع مواقف السيارات متعددة الأدوار.

5- مشاريع المنتجعات والمتنزهات.

6- مشاريع المسالخ الخاصة.

7- مشاريع مستشفيات الضمان الصحي.

8- قسائم الاستغلال الزراعي والحيواني.

9- قسائم استغلال المقاولات.

10- قسائم النفع العام.

11- قسائم الاستغلال الاستثماري والتجاري.

12- الجمعيات التعاونية.

13- الأسواق التجارية.

14- مواقع مجمع الوزارات.

15- مراقبة الشاليهات.

نشر في : 22/11/2015 12:00 AM

إبراهيم عبدالجواد -

تنشر القبس مقترح وزارة المالية لزيادة بدلات استغلال أملاك الدولة، التي تشمل 15 قطاعاً من الأسواق إلى الشاليهات مروراً بقسائم الاستغلال الزراعي والمقاولات والجامعات والمستشفيات الخاصة، فضلاً عن مشاريع المنتجعات والمتنزهات والمواقف متعددة الأدوار.

وأتت الزيادات المقترحة بنسب عالية تصل حتى 150 % ، وكان أدناها لقسائم الاستغلال الزراعي والمدارس والجمعيات التعاونية.

وذكر المقترح جملة أسباب لذلك، أبرزها ان موازنة الدولة في عجز، وأن البدلات الحالية غير عادلة، علماً بأن بعضها لم يتغير منذ 15 سنة وأكثر.

وربط المقترح الزيادة التالية بالتضخم، على أن تكون دورية كل 5 سنوات.

وأشار إلى ان المستفيدين من أملاك الدولة رفعوا أسعار سلعهم وخدماتهم، فيما حصة الدولة على حالها، لا بل تتناقص بالنسبة والتناسب وقياساً بالأسعار السوقية لهذه الأملاك.

وأكد المقترح ضرورة التعديل الدوري ليعكس النمو في تكلفة الفرصة البديلة لهذه الأصول، على أن يحفز ذلك المستخدم لرفع كفاءته.

يذكر ان نسب الزيادات التي اقترحت على التنازلات بين المستخدمين أتت عالية جداً، وقد تصل 500 إلى %600.

مواضيع مترابطة

القبس تنشر مقترح زيادة بدلات استغلال أملاك الدولة

">إبراهيم عبدالجواد -

تنشر القبس مقترحاً لتعديل بدل استغلال أملاك الدولة الذي جاء في مقدمته انه من المفترض أن بدل استغلال أملاك الدولة يعكس ندرة الأراضي في المنطقة التي توجد بها هذه الأملاك أو في الدولة، غير أن الدولة ربما تفرض بدلات استغلال أقل من القيم السوقية لاعتبارات عديدة، أهمها:

• تشجيع نشاط اقتصادي أو اجتماعي معين.

• تشجيع قطاع من القطاعات الاقتصادية في الدولة.

• تخفيض تكلفة الإنتاج لبعض الأنشطة.

• تخفيض تكلفة تقديم منتج أو خدمة معينة للجمهور.

• ارتفاع العائد الاجتماعي من النشاط الذي يقام على أملاك الدولة.

غير أنه من المفترض أن يتم تعديل بدل استغلال أملاك الدولة بصورة دورية، وذلك لكي يعكس النمو في تكلفة الفرصة البديلة لهذه الأصول، ولكي تحفز المستأجر على رفع كفاءته مع ضمان حصول الدولة على حقها العادل في مقابل الاستغلال.

والملاحظ أن جداول لوائح بدل استغلال أملاك الدولة في الكويت لم يطرأ عليها تعديل منذ فترة طويلة جداً، بل إن بعضها لم يتم تعديله على الإطلاق، وهو ما يتسبب في التأثير السلبي على القيمة الحقيقية للإيرادات التي تحصل عليها الدولة من استغلال أملاكها من جانب الغير، في الوقت الذي ترتفع فيه أسعار هذه الأملاك، مما يوسع الفجوة بين القيمة التي تحصل عليها الدولة والقيمة العادلة لما يجب أن تحصّله الدولة في مقابل استغلال هذه الأملاك.

ويهدف هذا المقترح إلى تقديم آلية جديدة واضحة وشفافة وعادلة يتم استخدامها بشكل دوري لتعديل بدل استغلال أملاك الدولة على النحو الذي يحافظ على القيمة الحقيقية لها، وفي الوقت ذاته تمكن الطرف

المستأجر من تقدير التغيرات التي يمكن ان تحدث في بدل استغلال أملاك الدولة حتى يأخذها في الاعتبار عند التخطيط لنشاط الأعمال الذي يقوم به.

لماذا تعديل البدل؟

يأتي تعديل بدل استغلال أملاك الدولة كخطوة مهمة جداً في هذه المرحلة الزمنية لعدة أسباب منها:

1 - ان بدل استغلال أملاك الدولة لم يتم تعديله منذ فترة طويلة، وبعضها مضى عليه أكثر من 15 سنة من دون تعديل، على غير ما هو متبع عالمياً في تسعير بدل استغلال أملاك الدولة.

2 - ان أسعار الإيجارات للأملاك الخاصة ارتفعت بصورة كبيرة خلال الفترة الماضية، دون ان يصاحب ذلك ارتفاع مواز في بدل استغلال أملاك الدولة، وهو ما يؤدي الى وجود فجوة كبيرة بين بدل استغلال أملاك الدولة، وبدل استغلال الأملاك الخاصة، وهو ما يجعل أملاك الدولة في موقف أسوأ في مقابل الأملاك الخاصة.

3 - ان المستفيدين من أملاك الدولة على اختلاف أشكالهم وأنشطتهم ارتفعت تكلفة كل المدخلات التي يستخدمونها في عملية الإنتاج ما عدا بدل استغلال أملاك الدولة.

4 - ان المستفيدين من أملاك الدولة على اختلاف أشكالهم وأنشطتهم قاموا برفع أسعار ما يقدمونه من سلع وخدمات، دون ان يصاحب ذلك رفع لبدل استغلال أملاك الدولة.

5 - ان تثبيت بدل استغلال أملاك الدولة لهذه الفترة الطويلة من الزمن يعني ان القيمة الحقيقية لما تحصله الدولة عن أملاكها تتراجع سنوياً نتيجة لارتفاع الأسعار بينما القيمة الأسمية لهذا البدل ثابتة.

6 - ان الدولة تواجه اليوم تراجعاً في ايراداتها العامة نتيجة تراجع الايرادات النفطية، وهو ما ترتب عليه عجز كبير في الميزانية العامة للدولة، وهو ما يقضي ضرورة مراجعة بدل استغلال أملاك الدولة لتدعيم مصادر الايرادات غير النفطية للدولة.

كيف سيتم التعديل؟

هناك عدد من الوسائل التي يتم من خلالها تعديل بدل استغلال الأراضي، ومن هذه الوسائل:

• التعديل على أساس استخدام نسبة مئوية من ايرادات المستخدم.

• التعديل على أساس بدل الاستغلال لذات الأغراض في الأملاك الخاصة.

• التعديل على أساس معدل التغير في الثمن السوقي للأرض.

• التعديل على أساس متوسط بدل استغلال قطع الأراضي الخاصة المجاورة.

• التعديل على أساس متوسط بدل الاستغلال في سوق الأراضي الخاصة في المحافظة.

• التعديل على أساس متوسط بدل الاستغلال في سوق الأراضي الخاصة في الدولة.

• التعديل على أساس بدل استغلال ثابت مع علاوات في مقابل المزايا التي تتمتع بها قطعة الأرض.

• استخدام متوسط بدل استغلال أملاك الدولة في الدول الأخرى ذات الخصائص المماثلة مثل دول الخليج.

• تقييس مقابل الاستغلال Indexation، أي ربط بدل الاستغلال بأحد مؤشرات تعديل القيم في الاقتصاد مثل معدل التضخم، أو معدل تراجع قيمة العملة، أو متوسط معدل نمو الدخول.. الخ.

ولا شك ان استخدام طريقة تقييس مقابل الاستغلال من خلال ربط النمو في بدل مقابل الاستغلال بمعدل التضخم السنوي في الدولة، هو أبسط هذه الطرق وأكثرها عدالة بالنسبة لكل من المستخدم والدولة، وأقلها تأثيراً على المستخدم لأراضي الدولة.

على ان تتم عملية تعديل مقابل الاستغلال لأملاك الدولة مرة كل خمس سنوات، حتى تعطي الدولة قدرا من الاستقرار في تكاليف مشروعات الأعمال الخاصة التي تقام على أراضي الدولة.

تقييس مقابل استغلال أملاك الدولة Indexation

يعد تقييس أحد أساليب تعديل الأجور والدخول الأخرى من خلال استخدام الرقم القياسي للأسعار بهدف الحفاظ على قوتها الشرائية من التدهور في ظل مناخ ارتفاع الأسعار، ويشيع استخدام التقييس

باستخدام التضخم في أحوال كثيرة مثل تقييس الأجور، وتقييس المعاشات التقاعدية، وتقييس الإيجارات وغيرها من المدفوعات التي لا يتم تسعيرها بصورة دورية من خلال الأسواق، وسيتم تقييس مقابل استغلال أملاك الدولة كالآتي:

سوف يتم تعديل مقابل استغلال أملاك الدولة كل خمس سنوات، باستخدام معدل التضخم في أسعار المستهلك، بحيث يكون التعديل تراكميا، باستخدام الصيغة الآتية:

بدل مقابل الاستغلال الجديد = البدل القديم × (1 + (معدل التضخم)/100)

مثال:

إذا كان مقابل الاستغلال القديم هو 5 د.ك للمتر، وكان معدل التضخم خلال الخمس سنوات الماضية هو:

• السنة 1 معدل التضخم %2.5

• السنة 2 معدل التضخم %1.3

• السنة 3 معدل التضخم %0.5-

• السنة 4 معدل التضخم %8.2

• السنة 5 معدل التضخم %3.3

فإن عملية التعديل تتم على النحو التالي:

تعديل بدل مقابل الاستغلال بمعدل تضخم السنة الأولى = 5 × (1 + 0.025) = 5.125

تعديل بدل مقابل الاستغلال بمعدل تضخم السنة الثانية = 5.125 × (1+0.013) = 5.192

تعديل بدل مقابل الاستغلال بمعدل تضخم السنة الثالثة = 5.192 × (1-0.005) = 5.166

تعديل بدل مقابل الاستغلال بمعدل تضخم السنة الرابعة = 5.166 × (1+0.082) = 5.589

تعديل بدل مقابل الاستغلال بمعدل تضخم السنة الخامسة = 5.589 × (1+0.033) = 5.774

وبهذا يكون سعر المتر الجديد بعد التعديل بمعدل التضخم خلال الخمس سنوات الماضية هو 5.774 دنانير.

عيوب التقييس بمعدل التضخم

تتمثل اهم العيوب في استخدام معدل التضخم في تعديل بدل مقابل الاستغلال لاملاك الدولة في الآتي:

< ان معدل ارتفاع الايجارات في الدولة دائما ما يكون اعلى من معدل التضخم، وهو ما يعني ان استخدام معدل التضخم قد لا يؤدي الى حصول الدولة على نصيبها العادل من السماح للآخرين باستغلال املاك الدولة.

< ان معدل ارتفاع قيمة الاراضي دائما ما يكون اعلى من معدل التضخم، وبالتالي في الحالات التي يتم استخدام صيغة لحساب بدل الاستغلال تقوم على القيمة الرأسمالية للارض، فان بدل الاستغلال سوف يتحيز نحو المستأجر.

< ان السلة المستخدمة في حساب معدل التضخم قد لا تكون معبرة على التغير في التكلفة الحقيقية للمعيشة، وهو ما يقتضي ضرورة قيام الجهة القائمة على حساب معدل التضخم بالمتابعة الدورية لنسب الانفاق على المجموعات السلعية المختلفة، وبتطوير آليات حساب معدل التضخم والتقييم الدوري لمدى كثافة سلة السلع المستخدمة في الحساب.

مزايا التقييس بمعدل التضخم

في مقابل هذه العيوب لاستخدام معدل التضخم في عمليات تعديل بدل الاستغلال، فان هناك العديد من المزايا تجعل من استخدام معدل التضخم اسلوبا مفضلا في عمليات التعديل.

< انه يقدم طريقة سهلة ومفهومة للجميع وبآلية واضحة لكل من الحكومة والمتنفع باملاك الدولة

• انه يمكن المنتفع من تقدير التطورات التي ستحدث على بدل الاستغلال الخاص بالارض التي يستأجرها، وبالتالي يمكنه تقدير تأثير تغير بدل الاستغلال على نتائج أعماله مقدما حتى يأخذها في الاعتبار عند التخطيط لنشاط الأعمال الذي يقوم به.

• انه يجنب الوقوع في خطأ التقدير العشوائي للتغيرات في بدل مقابل الاستغلال.

• انه يحقق الشفافية التامة في عمليات التعديل.

تعديل البدلات يشمل:

1- مشاريع المدارس الخاصة.

2- مشاريع الجامعات الخاصة.

3- مشاريع المستشفيات الخاصة.

4- مشاريع مواقف السيارات متعددة الأدوار.

5- مشاريع المنتجعات والمتنزهات.

6- مشاريع المسالخ الخاصة.

7- مشاريع مستشفيات الضمان الصحي.

8- قسائم الاستغلال الزراعي والحيواني.

9- قسائم استغلال المقاولات.

10- قسائم النفع العام.

11- قسائم الاستغلال الاستثماري والتجاري.

12- الجمعيات التعاونية.

13- الأسواق التجارية.

14- مواقع مجمع الوزارات.

15- مراقبة الشاليهات.

التعديل الأخير:

182 مليون دينار سوق التاكسي سنوياً.. والعدَّاد مو شغَّال!

موسى دياب |

ضمن الدورة الاقتصادية اليومية في الكويت، هناك أكثر من 500 ألف دينار، تدور ضمن العجلة التي تمشي عليها «سيارة الأجرة»، وتنتقل بين دخل العامل، وصاحب المكتب، وثمن الوقود، وعامل الصيانة، ومحال قطع الغيار.. علما أن تشغيل العداد نادر جدا في الكويت.

لعل الكثير لا يعلم أن هناك أكثر من 17700 سيارة أجرة (جوالة ــ تحت الطلب ــ ليموزين) تسير معظمها في شوارع الكويت، بحسب آخر إحصائية للإدارة العامة للمرور بنهاية عام 2015، في حين يقدر دخلها اليومي بنحو 500 ألف دينار على أقل تقدير، أي بمتوسط 182 مليون دينار سنويا.

وتتوزع هذه السيارات بحسب إحصائية «المرور» بين 525 سيارة أجرة، و6109 سيارات أجرة تحت الطلب، و10824 سيارة أجرة جوالة، و286 سيارة ليموزين، ويتراوح دخل السيارة الواحدة اليومي بين 20 ديناراً، و120 ديناراً في بعض الأحيان كسيارة اللموزين.

التاكسي الجوال

يقول أبو أنس ـ وهو وافد عربي يعمل على «تاكسي جوال»: إنه يعمل ضمن عقد إيجار بالتملك بينه وبين المكتب، وهذا العقد يختلف بحسب نوع السيارة وموديلها، ويجب عليه أن يدفع لصاحب المكتب بين 7 و8 دنانير يومياً بالنسبة للسيارة الحديثة، وبين 5.5 و6.5 دنانير يومياً إذا كانت السيارة القديمة، وعليه أن يقوم بدفعها إلى صاحب المكتب وفق اتفاق مسبق بين الطرفين، إما يومياً أو أسبوعياً أو حتى شهرياً.

ويكشف أبوأنس أن معدل دخل سيارة الأجرة الجوالة يتراوح بين 20 و25 ديناراً يومياً، ويشير إلى أنه في حال بلغ دخل السيارة أقل من 20 ديناراً تعتبر خاسرة بالنسبة للسائق، لأن تكاليف صيانة السيارة ومصروفها اليومي تقع على عاتقه، ومصروفه الشخصي. وبالطبع الـ7 دنانير التي يعطيها إلى صاحب المكتب.

ويضيف أن مدة العقد هي 5 سنوات، وبعدها تصبح السيارة ملكاً له، في حين يقوم صاحب المكتب بخصم شهر سنوياً، وهو عبارة عن إجازة، إلا أن صاحب المكتب يقوم بتأجيل الأشهر حتى آخر سنة ويخصمهم من الرصيد المتبقي. وبعد مضي الخمس سنوات تصبح السيارة ملكاً للشخص، ووفق القانون يسمح لصاحب السيارة بعد تملكها بالعمل لمدة سنتين على أن يقوم بدفع دينارين شهرياً للمكتب.

ويشير أبوأنس إلى أن العمل على سيارة الأجرة يومي، حيث إنه لا إجازات أسبوعية أبداً، لأن صاحب المكتب يحاسب يومياً، وليس عنده عطلة أسبوعية، وفي حال لم يعمل السائق، فإن عليه دفع المبلغ اليومي للمكتب من جيبه.

ويؤكد أن العمل لم يتغير خلال الفترة الأخيرة، أي منذ 5 سنوات تقريباً، بسبب وقف منح تراخيص لمكاتب جديدة للتاكسي، فعدد السيارات نفسه، إلا أن هناك أوقاتاً محددة يزداد فيها العمل، خلال فترة المدارس، ويقل خلال فترة الصيف، لكن لا بد من الإشارة إلى أنه كلما زادت مدة وجود التاكسي في الشارع كلما زاد المردود، وهذا الأمر يتعلق بمناطق توزع الوافدين بالتأكيد.

أما في مناطق المواطنين، فيوضح أنه لا بد من أن يكون هناك اتصال من قبل الشخص، فلا يوجد تاكسي جوال داخل مناطق الكويتيين.

«تحت الطلب»

يقول أبومحمد، صاحب أحد مكاتب الأجرة في السالمية، إن عمل «التاكسي تحت الطلب» يقوم على النسبة بين السائق وبين صاحب المكتب، أي ثلث للسيارة وثلث للسائق وثلث للمكتب، وبالطبع أسعار المكاتب أعلى من التاكسي الجوال، في حين أن الإقبال أقل نسبياً عليها بسبب كثرة التاكسي الجوال.

ويضيف أنه انتشر خلال الفترة الحالية نوع جديد من العمل داخل المكتب، بأن يقوم صاحب المكتب بعمل عقد مع صاحب تاكسي جوال ويعمل فيها في الشارع وكأنها «تاكسي جوال» ولا علاقة لها بالمكتب، وهذا النوع أثر في عمل التاكسي الجوال. ويفيد أن التاكسي تحت الطلب تترواح أسعارها بين دينارين لأقرب منطقة وتصل إلى 10 دنانير للمناطق البعيدة، مشيراً إلى أن معدل الدخل اليومي للتاكسي يبلغ نحو 40 ديناراً، غير أن مصاريف السيارة يتحملها صاحب المكتب.

تاكسي المطار

لعل الشيء الذي يميز هذا النوع من السيارات، أن سائقي تاكسي المطار كويتيون، ولهم نظام تعرفة خاصة تحددها الدولة ضمن قائمة موجودة على موقع المطار تبدأ من 3 دنانير للمناطق القريبة من المطار كالضجيج والفروانية، وتصل إلى 20 ديناراً إلى مناطق العبدلي والسالمي، ونحو 5 دنانير الى مناطق العاصمة وحولي.

ويعتبر تاكسي المطار الأكثر دخلاً، إذ لايقل متوسط الدخل اليومي عن 50 ديناراً، في حين أن عدد سيارة الأجرة في المطار نحو 200 سيارة، بالاضافة الى سيارات ليموزين فخمة عددها 23 سيارة، ولها أسعار محددة من قبل إدارة مطار الكويت الدولي.

ولابد من الإشارة إلى أنه لايجوز للتاكسي تحت الطلب، حمل المسافرين من المطار، ويحق لهم فقط حمل المسافرين الى المطار، أو إذا كان الزبون قريباً لصاحب التاكسي كالأخ أو الزوجة أو غير ذلك من ذوي الصلة.

تاكسي الليموزين

«الليموزين» سيارة الرفاهية والفخامة، تعد حالة منفردة عن سابقاتها من سيارات الأجرة، إذ تستخدم في أغلب الأحيان في مناسبات الزواج أو في ستقبال شخصية مهمة. وبما أن لها أوقاتاً محددة ومعينة، فإن أسعار إيجارها مختلفة أيضاً، حيث توجد مكاتب خاصة لها تقوم بتأجيرها بنظام الساعة الواحدة، بكلفة تتراوح بين 30 إلى 100 دينار.

وبحسب الاحصائية الرسمية فإن هناك 286 سيارة ليموزين في الكويت.

وفي حديث مع أحد مكاتب تأجير «الليموزين»، أكد أنه لايمكن تأجيرها بنظام اليوم، لأن وضعها خاص جداً، في حين أن أكثر الذين يقبلون على استئجارها هم من فئة الشباب، وخصوصاً ليلة الزفاف، أو في المناسبات الخاصة.

وأوضح أن متوسط دخل سيارة «الليموزين» اليومي أيام الإقبال الجيد تترواح بين 80 و120 ديناراً، لافتاً إلى أن شهر رمضان يشهد ركوداً كبيراً بسبب تأجيل حفلات الزفاف من قبل الراغبين والمقبلين عليه.

ماذا لو ارتفع سعر البنزين؟

يقول أبو أنس إنه في حال ارتفع سعر البنزين، فإن صاحب المكتب سيرفع الأسعار من طرفه مباشرة وبمقدار الزيادة التي ستحدث وربما ليس أقل من دينار.

ويرى أن المشكلة الأساسية هي مع صاحب المكتب، وليس مع ارتفاع سعر البنزين، لأن رفع السعر لن يزيد كثيراً من تكلفة التزود بالوقود من المحطات، مقابل رفع صاحب المكتب أسعاره. فإذا كان صاحب التاكسي يزود سيارته بدينارين يومياً، فإنه مع ارتفاع الأسعار لن تزيد على دينار آخر، ولن تؤثر بالتأكيد في الدخل اليومي الذي قد يصل إلى 25 ديناراً.

ويضيف: لابد للمرور من تغيير الأسعار، على سبيل المثال بأن يصبح فتح العداد نصف دينار و100 فلس لكل كيلو متر، وهو بالتأكيد سيكون مناسباً لأصحاب التاكسي، بدلاً من السعر الحالي عند ربع دينار لفتح العداد و50 فلساً لكل كيلو متر.

6 مشاكل

1 ـــ بالنسبة لتاكسي الجوال يمنع حمل الراكب من الشارع إلا من مكان يسمح الوقوف به.

2 ـــ لاتوجد أماكن متوافرة بشكل كبير ضمن الشوارع التجارية الكبيرة.

3 ـــ المخالفة تتراوح بين سحب شهادة القيادة أو سحب السيارة نفسها

4 ـــ بالنسبة للأفراد لايستطيعون العمل إلا من خلال مكتب حصراً.

5 ـــ العداد مشكلة بالنسبة لأصحاب التاكسي، ومقدار الرفع من قبل المرور سيكون نفسه من قبل أصحاب المكاتب.

6 ـــ السعر القديم لايمكن أن يتناسب مع أصحاب التاكسي إذا ارتفع سعر البنزين.

القبس

موسى دياب |

ضمن الدورة الاقتصادية اليومية في الكويت، هناك أكثر من 500 ألف دينار، تدور ضمن العجلة التي تمشي عليها «سيارة الأجرة»، وتنتقل بين دخل العامل، وصاحب المكتب، وثمن الوقود، وعامل الصيانة، ومحال قطع الغيار.. علما أن تشغيل العداد نادر جدا في الكويت.

لعل الكثير لا يعلم أن هناك أكثر من 17700 سيارة أجرة (جوالة ــ تحت الطلب ــ ليموزين) تسير معظمها في شوارع الكويت، بحسب آخر إحصائية للإدارة العامة للمرور بنهاية عام 2015، في حين يقدر دخلها اليومي بنحو 500 ألف دينار على أقل تقدير، أي بمتوسط 182 مليون دينار سنويا.

وتتوزع هذه السيارات بحسب إحصائية «المرور» بين 525 سيارة أجرة، و6109 سيارات أجرة تحت الطلب، و10824 سيارة أجرة جوالة، و286 سيارة ليموزين، ويتراوح دخل السيارة الواحدة اليومي بين 20 ديناراً، و120 ديناراً في بعض الأحيان كسيارة اللموزين.

التاكسي الجوال

يقول أبو أنس ـ وهو وافد عربي يعمل على «تاكسي جوال»: إنه يعمل ضمن عقد إيجار بالتملك بينه وبين المكتب، وهذا العقد يختلف بحسب نوع السيارة وموديلها، ويجب عليه أن يدفع لصاحب المكتب بين 7 و8 دنانير يومياً بالنسبة للسيارة الحديثة، وبين 5.5 و6.5 دنانير يومياً إذا كانت السيارة القديمة، وعليه أن يقوم بدفعها إلى صاحب المكتب وفق اتفاق مسبق بين الطرفين، إما يومياً أو أسبوعياً أو حتى شهرياً.

ويكشف أبوأنس أن معدل دخل سيارة الأجرة الجوالة يتراوح بين 20 و25 ديناراً يومياً، ويشير إلى أنه في حال بلغ دخل السيارة أقل من 20 ديناراً تعتبر خاسرة بالنسبة للسائق، لأن تكاليف صيانة السيارة ومصروفها اليومي تقع على عاتقه، ومصروفه الشخصي. وبالطبع الـ7 دنانير التي يعطيها إلى صاحب المكتب.

ويضيف أن مدة العقد هي 5 سنوات، وبعدها تصبح السيارة ملكاً له، في حين يقوم صاحب المكتب بخصم شهر سنوياً، وهو عبارة عن إجازة، إلا أن صاحب المكتب يقوم بتأجيل الأشهر حتى آخر سنة ويخصمهم من الرصيد المتبقي. وبعد مضي الخمس سنوات تصبح السيارة ملكاً للشخص، ووفق القانون يسمح لصاحب السيارة بعد تملكها بالعمل لمدة سنتين على أن يقوم بدفع دينارين شهرياً للمكتب.

ويشير أبوأنس إلى أن العمل على سيارة الأجرة يومي، حيث إنه لا إجازات أسبوعية أبداً، لأن صاحب المكتب يحاسب يومياً، وليس عنده عطلة أسبوعية، وفي حال لم يعمل السائق، فإن عليه دفع المبلغ اليومي للمكتب من جيبه.

ويؤكد أن العمل لم يتغير خلال الفترة الأخيرة، أي منذ 5 سنوات تقريباً، بسبب وقف منح تراخيص لمكاتب جديدة للتاكسي، فعدد السيارات نفسه، إلا أن هناك أوقاتاً محددة يزداد فيها العمل، خلال فترة المدارس، ويقل خلال فترة الصيف، لكن لا بد من الإشارة إلى أنه كلما زادت مدة وجود التاكسي في الشارع كلما زاد المردود، وهذا الأمر يتعلق بمناطق توزع الوافدين بالتأكيد.

أما في مناطق المواطنين، فيوضح أنه لا بد من أن يكون هناك اتصال من قبل الشخص، فلا يوجد تاكسي جوال داخل مناطق الكويتيين.

«تحت الطلب»

يقول أبومحمد، صاحب أحد مكاتب الأجرة في السالمية، إن عمل «التاكسي تحت الطلب» يقوم على النسبة بين السائق وبين صاحب المكتب، أي ثلث للسيارة وثلث للسائق وثلث للمكتب، وبالطبع أسعار المكاتب أعلى من التاكسي الجوال، في حين أن الإقبال أقل نسبياً عليها بسبب كثرة التاكسي الجوال.

ويضيف أنه انتشر خلال الفترة الحالية نوع جديد من العمل داخل المكتب، بأن يقوم صاحب المكتب بعمل عقد مع صاحب تاكسي جوال ويعمل فيها في الشارع وكأنها «تاكسي جوال» ولا علاقة لها بالمكتب، وهذا النوع أثر في عمل التاكسي الجوال. ويفيد أن التاكسي تحت الطلب تترواح أسعارها بين دينارين لأقرب منطقة وتصل إلى 10 دنانير للمناطق البعيدة، مشيراً إلى أن معدل الدخل اليومي للتاكسي يبلغ نحو 40 ديناراً، غير أن مصاريف السيارة يتحملها صاحب المكتب.

تاكسي المطار

لعل الشيء الذي يميز هذا النوع من السيارات، أن سائقي تاكسي المطار كويتيون، ولهم نظام تعرفة خاصة تحددها الدولة ضمن قائمة موجودة على موقع المطار تبدأ من 3 دنانير للمناطق القريبة من المطار كالضجيج والفروانية، وتصل إلى 20 ديناراً إلى مناطق العبدلي والسالمي، ونحو 5 دنانير الى مناطق العاصمة وحولي.

ويعتبر تاكسي المطار الأكثر دخلاً، إذ لايقل متوسط الدخل اليومي عن 50 ديناراً، في حين أن عدد سيارة الأجرة في المطار نحو 200 سيارة، بالاضافة الى سيارات ليموزين فخمة عددها 23 سيارة، ولها أسعار محددة من قبل إدارة مطار الكويت الدولي.

ولابد من الإشارة إلى أنه لايجوز للتاكسي تحت الطلب، حمل المسافرين من المطار، ويحق لهم فقط حمل المسافرين الى المطار، أو إذا كان الزبون قريباً لصاحب التاكسي كالأخ أو الزوجة أو غير ذلك من ذوي الصلة.

تاكسي الليموزين

«الليموزين» سيارة الرفاهية والفخامة، تعد حالة منفردة عن سابقاتها من سيارات الأجرة، إذ تستخدم في أغلب الأحيان في مناسبات الزواج أو في ستقبال شخصية مهمة. وبما أن لها أوقاتاً محددة ومعينة، فإن أسعار إيجارها مختلفة أيضاً، حيث توجد مكاتب خاصة لها تقوم بتأجيرها بنظام الساعة الواحدة، بكلفة تتراوح بين 30 إلى 100 دينار.

وبحسب الاحصائية الرسمية فإن هناك 286 سيارة ليموزين في الكويت.

وفي حديث مع أحد مكاتب تأجير «الليموزين»، أكد أنه لايمكن تأجيرها بنظام اليوم، لأن وضعها خاص جداً، في حين أن أكثر الذين يقبلون على استئجارها هم من فئة الشباب، وخصوصاً ليلة الزفاف، أو في المناسبات الخاصة.

وأوضح أن متوسط دخل سيارة «الليموزين» اليومي أيام الإقبال الجيد تترواح بين 80 و120 ديناراً، لافتاً إلى أن شهر رمضان يشهد ركوداً كبيراً بسبب تأجيل حفلات الزفاف من قبل الراغبين والمقبلين عليه.

ماذا لو ارتفع سعر البنزين؟

يقول أبو أنس إنه في حال ارتفع سعر البنزين، فإن صاحب المكتب سيرفع الأسعار من طرفه مباشرة وبمقدار الزيادة التي ستحدث وربما ليس أقل من دينار.

ويرى أن المشكلة الأساسية هي مع صاحب المكتب، وليس مع ارتفاع سعر البنزين، لأن رفع السعر لن يزيد كثيراً من تكلفة التزود بالوقود من المحطات، مقابل رفع صاحب المكتب أسعاره. فإذا كان صاحب التاكسي يزود سيارته بدينارين يومياً، فإنه مع ارتفاع الأسعار لن تزيد على دينار آخر، ولن تؤثر بالتأكيد في الدخل اليومي الذي قد يصل إلى 25 ديناراً.

ويضيف: لابد للمرور من تغيير الأسعار، على سبيل المثال بأن يصبح فتح العداد نصف دينار و100 فلس لكل كيلو متر، وهو بالتأكيد سيكون مناسباً لأصحاب التاكسي، بدلاً من السعر الحالي عند ربع دينار لفتح العداد و50 فلساً لكل كيلو متر.

6 مشاكل

1 ـــ بالنسبة لتاكسي الجوال يمنع حمل الراكب من الشارع إلا من مكان يسمح الوقوف به.

2 ـــ لاتوجد أماكن متوافرة بشكل كبير ضمن الشوارع التجارية الكبيرة.

3 ـــ المخالفة تتراوح بين سحب شهادة القيادة أو سحب السيارة نفسها

4 ـــ بالنسبة للأفراد لايستطيعون العمل إلا من خلال مكتب حصراً.

5 ـــ العداد مشكلة بالنسبة لأصحاب التاكسي، ومقدار الرفع من قبل المرور سيكون نفسه من قبل أصحاب المكاتب.

6 ـــ السعر القديم لايمكن أن يتناسب مع أصحاب التاكسي إذا ارتفع سعر البنزين.

القبس

«الراي» تنشرتوزيع عقود أملاك الدولة ... 11874 عقداً بعائد 68 مليوناً و215 ألفاً و941 ديناراً سنويا

توزعت ما بين شاليهات وقسائم زراعية و«خاصة» وأسواق وجمعيات

مجلس الأمة - الخميس، 21 يوليو 2016 / 1,072 مشاهدة / 4

4

×

4 / 5

شارك:

+ تكبير الخط - تصغير الخط ▱ طباعة

| كتب وليد الهولان |

مليون و600 ألف عوائد مواقع المشاريع الموقتة

32 عقد خيام بعائد 3 آلاف و200 دينار سنوياً

64 عقداً للجمعيات التعاونية بعائد 12 مليوناً

6 فلوس لمتر مزارع العبدلي والوفرة والمشاتل بعائد مليون و146 ألف دينار سنوياً على مساحة 72 مليوناً و908 آلاف متر مربع

عائد 35 عقد عقار لجمعيات النفع العام 8 آلاف و400 دينار ودخل 17 محلاً في مجمع الوزارات 148 ألفاً و488 ديناراً

3168 عقد شاليه على مساحة 5 ملايين و564 ألف متر مربع بعائد 3 ملايين و481 ألف دينارسنوياً

30 مليوناً و825 ألفاً و365 ديناراً سنوياً عائد 137 مشروعاً ما بين أسواق وجامعات خاصة ومستشفيات ومنشآت خدمية

24 موقعاً لبيت الزكاة وموقعان لـ«التأمينات» ومدرسة للدفاع ونادٍ لـ«الداخلية» وعقار متعدد الأدوار وآخرغير مستملك

58 عقد صالة أفراح على مساحة 58 ألف متر بعائد 100 ألف دينار سنوياً

87 عقد إسطبل خيل على مساحة 870 ألف متر بعائد 10 آلاف و440 ديناراً سنويا

110 مزارع في الصليبية بعائد 16 ألفاً و500 دينار سنوياً على مساحة 550 ألف متر مربع

970 عقد قطع أراضٍ وفق النشاط بعائد 10 ملايين دينار سنوياً

كشف نائب رئيس مجلس الوزراء وزير المالية وزيرالنفط بالوكالة أنس الصالح عن أن إجمالي العقود المبرمة لحق الانتفاع من أملاك الدولة والخاضعة لإدارة أملاك الدولة التابعة لوزارة المالية «بعد جمعها» بلغ 12 ألفا و124 عقدا على إجمالي مساحة تزيد على 122 مليون متر مربع بعائد سنوي وصل إلى 68 مليونا و215 ألفا و941 دينارا سنويا، مشيراً إلى أن هناك أملاك دولة أخرى لا تخضع لإشراف وزارة المالية وهي تعتبر أملاك دولة عامة تخضع لسلطة وزارات الدولة والمؤسسات والهيئات الحكومية وأملاك دولة خاصة وهي القسائم الصناعية وتخضع للهيئة العامة للصناعة.

وأكد الصالح في رده على سؤال برلماني للنائب خليل عبدالله وحصلت «الراي» على نسخة منه أن هناك مباني مقامة على أراض تعود ملكيتها للدولة ومؤجرة على جهات حكومية إذ يستغل بيت الزكاة 24 موقعا من أملاك الدولة الموزعة على مناطق مختلفة في حين تستغل المؤسسة العامة للتأمينات الاجتماعية موقعين في منطقة المرقاب وتستغل وزارة الدفاع مدرسة في ميدان حولي للمنشآت العسكرية وتستغل وزارة الداخلية ناديا في منطقة ابو الحصانية وعقارا متعدد الأدوار في منطقة حولي وكذلك عقار غير مستملك في منطقة الشامية.

عقود الشاليهات

وأوضح الصالح في رده أن إجمالي العقود المبرمة على أملاك الدولة (الشاليهات) بلغت بإجماليها 3168 عقدا وبقيمة إجمالية سنوية تصل إلى 3 ملايين و481 ألفا و514 دينارا كويتيا و237 فلسا بمساحة إجمالية تصل إلى «5 ملايين و564 ألفاً و661 مترا مربعا وكان توزيعها بواقع 342 عقدا في ميناء عبدالله بقيمة إيجارية سنوية تبلغ 326 ألفا و164 دينارا كويتيا لمساحة 283 الفا و693 مترا مربعا، وفي الضباعية بلغت القيمة الايجارية لـ 232 عقدا 189 ألفا و540 دينارا لمساحة 491 الفا و315 مترا مربعا، وفي الجليعة 131 عقدا بلغت قيمتها الإيجارية 319 الفا و245 دينارا كويتيا لمساحة 828 الفا و252 مترا مربعا، وفي بنيدر بلغ عدد العقود 818 عقدا لمساحة 910 الفا و127 مترا مربعا بإيجار سنوي 834 الفا و719 دينارا كويتيا، في حين بلغ عدد عقود الزور 249 عقدا بقيمة إجمالية 206 آلاف و519 دينارا كويتيا لمساحة 426 الفا 965 مترا مربعا، وبلغ عدد عقود أملاك الدولة في الخيران 705 عقود وبقيمة ايجار سنوي 735 ألفا و990 دينارا كويتيا لمساحة 1 مليون و642 الفا و168 مترا مربعا، وفي النويصيب بلغ عدد العقود 236 لمساحة 6 آلاف و342 مترا مربعا بقيمة إيجار سنوي 261 الفا و362 دينارا كويتيا، في حين بلغ عدد عقود شاليهات الدوحة المقامة على أملاك الدولة 238 لمساحة 363 الفا و251 مترا مربعا بقيمة إيجارية 256 الفا 273 دينارا كويتيا، وفي الدوحة بلغ عدد العقود 238 بقيمة إيجارية 256 الفا 273 دينارا كويتيا لمساحة 36 ألفا 251 متر مربع، وفي الصبية كان إجمالي القيمة الإيجارية لإجمالي العقود الـ 217 لمساحة 612 الفا و546 مترا مربعا 351 ألفا و699 دينارا كويتيا.

أسواق وجمعيات

وأوضح الصالح أن إجمالي عقود املاك الدولة المؤجرة كأسواق وجمعيات نفع عام ونقابات والعقارات المستملكة ومن ضمنها جمعيات النفع العام بلغ 608 عقود لمساحة 1 مليون و196 الفا و985 مترا مربعا وبلغت القيمة الإيجارية السنوية الاجمالية لها 17 مليونا و837 الفا و372 دينارا كويتيا وزعت بواقع 35 عقدا لجمعيات النفع العام بإيجار سنوي إجمالي 8 الاف و400 دينار كويتي لعدد 35 عقارا مستملكا، و139 عقدا بإيجار سنوي تحت بند العقارات المستملكة بواقع 5 ملايين و46 الفا و620 دينارا كويتيا لمساحة 15 الفا و437 مترا مربعا، و17 عقدا لمحلات مجمع الوزارات بإيجار سنوي 184 ألفا و488 دينارا كويتيا بمساحة ألف و92 مترا مربعا، و55 عقدا بسوق الطيور بإيجار سنوي 16 الفا و500 دينار كويتي بمساحة 990 مترا مربعا، و79 عقدا في السوق الداخلي بإيجار سنوي 110 ألاف و484 دينارا كويتيا لمساحة ألف و918 مترا مربعا، فيما بلغت عقود النقابات 6 عقود بقيمة إيجارية سنوية 30 ألفا و857 مقابل 32 موقعا مستغلا كـ«مقصف وكافتريا»، فيما بلغ عدد عقود قطع الأراضي 51 عقدا بإيجار سنوي 63 ألفا و587 دينارا كويتيا بمساحة تقدر 54 الفا و108 أمتار مربعة، وبلغت عقود سوق الأعلاف 56 عقدا بقيمة إيجارية سنوية 13 ألفا و440 بمساحة ألف و680 مترا مربعا، في حين بلغ عقود سوق الوفرة 58 عقدا بإيجار سنوي 24 ألفا و476 لمساحة ألف و848 مترا مربعا، وبلغت عقود سوق الحريم 48 عقدا بقيمة إيجارية 15 الفا و840 لمساحة 207 مترا مربعا، وبلغت عقود الجمعيات التعاونية 64 عقدا بقيمة إيجارية 12 مليونا و322 ألفا و680 دينارا لمساحة تبلغ مليونا و119 ألفا و705 أمتار مربعة.

مزارع وقسائم خاصة

وأضاف الصالح أن إجمالي العقود الخاصة بقسم (القسائم والقسائم الخاصة في أملاك الدولة) بلغ 8211 عقدا لمساحة تزيد على 116 مليونا و97 ألفا و333 مترا مربعا اختلفت أسعار المتر فيها من موقع إلى آخر ومن 3 أفلاس إلى 6 أفلاس وصولا إلى 12 دينار وانتهاءً 34 دينارا للمتر حيث بلغت في العبدلي الزراعية 2290 عقدا لمساحة 11 مليونا و450 ألف مترمربع بقيمة إيجارية 6 فلوس للمتر تبلغ 687 ألف دينار كويتي سنوي، و2625 عقدا في الوفرة الزراعية لمساحة 13 مليونا و125 ألف متر مربع بقيمة إيجارية 6 فلوس للمتر تبلغ 787 الفا و500 دينار كويتي، و65 عقدا للمشاتل الزراعية لمساحة 48 مليونا و333 الفا و333 مترا مربعا بقيمة إيجارية 6 فلوس للمتر وبإجمالي 290 ألف ديناركويتي سنويا، و615 عقدا في العبدلي للأمن الغذائي لمساحة 30 مليونا و750 الف مترمربع بقيمة إيجارية 3 فلوس للمتر وتبلغ 92 ألفا و250 دينارا كويتيا سنويا، و202 عقد في الوفرة للأمن الغذائي لمساحة 10 ملايين و100 الف مترمربع بقيمة إيجارية 3 فلوس وتبلغ 30 ألفا و300 دينار كويتي سنويا، و110 عقود في الصليبية لمساحة 550 ألف مترمربع بقيمة إيجارية 3 فلوس للمتر وتبلغ 16 ألفا و500 دينار كويتي سنويا، و 87 عقدا لاسطبلات الخيل على مساحة 870 الف متر مربع بقيمة إيجارية 12 فلسا للمتر وتبلغ 10 الاف و440 دينارا كويتيا سنويا، و970 عقد قطع أراض بعائد 10 ملايين دينار، و58 عقد صالات أفراح لمساحة 58 الف متر مربع بقيمة إيجارية 100 فلس للمتر وتبلغ 100 ألف دينار سنويا، و32 عقدا للأندية والاتحادات بمساحات مختلفة بسعر 12 ديناري لكل 10 آلاف متر مربع، و37 عقدا لشركة المطاحن بمساحات مختلفة بسعر 100 فلس للمتر، و43 عقدا لشركة النقل بمساحات مختلفة بسعر 100 فلس للمتر«للمحطات»ودينار و200 فلس للكراجات، و135 عقدا للبنوك على مساحة 67 الفي و500 مترمربع بقيمة إيجارية 36 ديناري للمتر وتبلغ 2 مليون و430 ألف دينار كويتي سنويا، و225 عقدا لشركة الاتصالات على مساحة 22 الف و500 متر مربع بقيمة إيجارية 112 ألفاً و500 دينار كويتي سنويا، و151 عقدا لشركات الوقود لمساحة 755 الف متر مربع وبقيمة إيجارية 3 دنانير لمتر المحطة و6 دينار لمتر الغسيل، و250 عقدا لمواقع المشاريع الموقتة تشوينات وسكن عمال بقيمة إيجارية مليون و600 ألف دينار كويتي سنويا، و32 عقدا للخيام بمساحة 16 ألف متر مربع بقيمة إيجارية 3200 دينار سنويا«هذا بالاضافة إلى وجود نسبة تقدر بنحو 30 في المئة للتأجير من الباطن على جميع هذه العقود».

وقال الصالح إنه يضاف الى ما سبق 137 مشروعا بمساحات مختلفة ومتفاوتة ما بين أسواق ومنتزهات ومدارس وجامعات ومستشفيات وعيادات خاصة ومنشآت خدمية بإجمالي قيمة إيجارية سنوية 30 مليونا و825 الفا و365 دينارا كويتيا سنويا.

http://www.alraimedia.com/ar/article/omma/2016/07/21/695760/nr/kuwait

توزعت ما بين شاليهات وقسائم زراعية و«خاصة» وأسواق وجمعيات

مجلس الأمة - الخميس، 21 يوليو 2016 / 1,072 مشاهدة /

4×

4 / 5

شارك:

+ تكبير الخط - تصغير الخط ▱ طباعة

| كتب وليد الهولان |

مليون و600 ألف عوائد مواقع المشاريع الموقتة

32 عقد خيام بعائد 3 آلاف و200 دينار سنوياً

64 عقداً للجمعيات التعاونية بعائد 12 مليوناً

6 فلوس لمتر مزارع العبدلي والوفرة والمشاتل بعائد مليون و146 ألف دينار سنوياً على مساحة 72 مليوناً و908 آلاف متر مربع

عائد 35 عقد عقار لجمعيات النفع العام 8 آلاف و400 دينار ودخل 17 محلاً في مجمع الوزارات 148 ألفاً و488 ديناراً

3168 عقد شاليه على مساحة 5 ملايين و564 ألف متر مربع بعائد 3 ملايين و481 ألف دينارسنوياً

30 مليوناً و825 ألفاً و365 ديناراً سنوياً عائد 137 مشروعاً ما بين أسواق وجامعات خاصة ومستشفيات ومنشآت خدمية

24 موقعاً لبيت الزكاة وموقعان لـ«التأمينات» ومدرسة للدفاع ونادٍ لـ«الداخلية» وعقار متعدد الأدوار وآخرغير مستملك

58 عقد صالة أفراح على مساحة 58 ألف متر بعائد 100 ألف دينار سنوياً

87 عقد إسطبل خيل على مساحة 870 ألف متر بعائد 10 آلاف و440 ديناراً سنويا

110 مزارع في الصليبية بعائد 16 ألفاً و500 دينار سنوياً على مساحة 550 ألف متر مربع

970 عقد قطع أراضٍ وفق النشاط بعائد 10 ملايين دينار سنوياً

كشف نائب رئيس مجلس الوزراء وزير المالية وزيرالنفط بالوكالة أنس الصالح عن أن إجمالي العقود المبرمة لحق الانتفاع من أملاك الدولة والخاضعة لإدارة أملاك الدولة التابعة لوزارة المالية «بعد جمعها» بلغ 12 ألفا و124 عقدا على إجمالي مساحة تزيد على 122 مليون متر مربع بعائد سنوي وصل إلى 68 مليونا و215 ألفا و941 دينارا سنويا، مشيراً إلى أن هناك أملاك دولة أخرى لا تخضع لإشراف وزارة المالية وهي تعتبر أملاك دولة عامة تخضع لسلطة وزارات الدولة والمؤسسات والهيئات الحكومية وأملاك دولة خاصة وهي القسائم الصناعية وتخضع للهيئة العامة للصناعة.

وأكد الصالح في رده على سؤال برلماني للنائب خليل عبدالله وحصلت «الراي» على نسخة منه أن هناك مباني مقامة على أراض تعود ملكيتها للدولة ومؤجرة على جهات حكومية إذ يستغل بيت الزكاة 24 موقعا من أملاك الدولة الموزعة على مناطق مختلفة في حين تستغل المؤسسة العامة للتأمينات الاجتماعية موقعين في منطقة المرقاب وتستغل وزارة الدفاع مدرسة في ميدان حولي للمنشآت العسكرية وتستغل وزارة الداخلية ناديا في منطقة ابو الحصانية وعقارا متعدد الأدوار في منطقة حولي وكذلك عقار غير مستملك في منطقة الشامية.

عقود الشاليهات

وأوضح الصالح في رده أن إجمالي العقود المبرمة على أملاك الدولة (الشاليهات) بلغت بإجماليها 3168 عقدا وبقيمة إجمالية سنوية تصل إلى 3 ملايين و481 ألفا و514 دينارا كويتيا و237 فلسا بمساحة إجمالية تصل إلى «5 ملايين و564 ألفاً و661 مترا مربعا وكان توزيعها بواقع 342 عقدا في ميناء عبدالله بقيمة إيجارية سنوية تبلغ 326 ألفا و164 دينارا كويتيا لمساحة 283 الفا و693 مترا مربعا، وفي الضباعية بلغت القيمة الايجارية لـ 232 عقدا 189 ألفا و540 دينارا لمساحة 491 الفا و315 مترا مربعا، وفي الجليعة 131 عقدا بلغت قيمتها الإيجارية 319 الفا و245 دينارا كويتيا لمساحة 828 الفا و252 مترا مربعا، وفي بنيدر بلغ عدد العقود 818 عقدا لمساحة 910 الفا و127 مترا مربعا بإيجار سنوي 834 الفا و719 دينارا كويتيا، في حين بلغ عدد عقود الزور 249 عقدا بقيمة إجمالية 206 آلاف و519 دينارا كويتيا لمساحة 426 الفا 965 مترا مربعا، وبلغ عدد عقود أملاك الدولة في الخيران 705 عقود وبقيمة ايجار سنوي 735 ألفا و990 دينارا كويتيا لمساحة 1 مليون و642 الفا و168 مترا مربعا، وفي النويصيب بلغ عدد العقود 236 لمساحة 6 آلاف و342 مترا مربعا بقيمة إيجار سنوي 261 الفا و362 دينارا كويتيا، في حين بلغ عدد عقود شاليهات الدوحة المقامة على أملاك الدولة 238 لمساحة 363 الفا و251 مترا مربعا بقيمة إيجارية 256 الفا 273 دينارا كويتيا، وفي الدوحة بلغ عدد العقود 238 بقيمة إيجارية 256 الفا 273 دينارا كويتيا لمساحة 36 ألفا 251 متر مربع، وفي الصبية كان إجمالي القيمة الإيجارية لإجمالي العقود الـ 217 لمساحة 612 الفا و546 مترا مربعا 351 ألفا و699 دينارا كويتيا.

أسواق وجمعيات

وأوضح الصالح أن إجمالي عقود املاك الدولة المؤجرة كأسواق وجمعيات نفع عام ونقابات والعقارات المستملكة ومن ضمنها جمعيات النفع العام بلغ 608 عقود لمساحة 1 مليون و196 الفا و985 مترا مربعا وبلغت القيمة الإيجارية السنوية الاجمالية لها 17 مليونا و837 الفا و372 دينارا كويتيا وزعت بواقع 35 عقدا لجمعيات النفع العام بإيجار سنوي إجمالي 8 الاف و400 دينار كويتي لعدد 35 عقارا مستملكا، و139 عقدا بإيجار سنوي تحت بند العقارات المستملكة بواقع 5 ملايين و46 الفا و620 دينارا كويتيا لمساحة 15 الفا و437 مترا مربعا، و17 عقدا لمحلات مجمع الوزارات بإيجار سنوي 184 ألفا و488 دينارا كويتيا بمساحة ألف و92 مترا مربعا، و55 عقدا بسوق الطيور بإيجار سنوي 16 الفا و500 دينار كويتي بمساحة 990 مترا مربعا، و79 عقدا في السوق الداخلي بإيجار سنوي 110 ألاف و484 دينارا كويتيا لمساحة ألف و918 مترا مربعا، فيما بلغت عقود النقابات 6 عقود بقيمة إيجارية سنوية 30 ألفا و857 مقابل 32 موقعا مستغلا كـ«مقصف وكافتريا»، فيما بلغ عدد عقود قطع الأراضي 51 عقدا بإيجار سنوي 63 ألفا و587 دينارا كويتيا بمساحة تقدر 54 الفا و108 أمتار مربعة، وبلغت عقود سوق الأعلاف 56 عقدا بقيمة إيجارية سنوية 13 ألفا و440 بمساحة ألف و680 مترا مربعا، في حين بلغ عقود سوق الوفرة 58 عقدا بإيجار سنوي 24 ألفا و476 لمساحة ألف و848 مترا مربعا، وبلغت عقود سوق الحريم 48 عقدا بقيمة إيجارية 15 الفا و840 لمساحة 207 مترا مربعا، وبلغت عقود الجمعيات التعاونية 64 عقدا بقيمة إيجارية 12 مليونا و322 ألفا و680 دينارا لمساحة تبلغ مليونا و119 ألفا و705 أمتار مربعة.

مزارع وقسائم خاصة

وأضاف الصالح أن إجمالي العقود الخاصة بقسم (القسائم والقسائم الخاصة في أملاك الدولة) بلغ 8211 عقدا لمساحة تزيد على 116 مليونا و97 ألفا و333 مترا مربعا اختلفت أسعار المتر فيها من موقع إلى آخر ومن 3 أفلاس إلى 6 أفلاس وصولا إلى 12 دينار وانتهاءً 34 دينارا للمتر حيث بلغت في العبدلي الزراعية 2290 عقدا لمساحة 11 مليونا و450 ألف مترمربع بقيمة إيجارية 6 فلوس للمتر تبلغ 687 ألف دينار كويتي سنوي، و2625 عقدا في الوفرة الزراعية لمساحة 13 مليونا و125 ألف متر مربع بقيمة إيجارية 6 فلوس للمتر تبلغ 787 الفا و500 دينار كويتي، و65 عقدا للمشاتل الزراعية لمساحة 48 مليونا و333 الفا و333 مترا مربعا بقيمة إيجارية 6 فلوس للمتر وبإجمالي 290 ألف ديناركويتي سنويا، و615 عقدا في العبدلي للأمن الغذائي لمساحة 30 مليونا و750 الف مترمربع بقيمة إيجارية 3 فلوس للمتر وتبلغ 92 ألفا و250 دينارا كويتيا سنويا، و202 عقد في الوفرة للأمن الغذائي لمساحة 10 ملايين و100 الف مترمربع بقيمة إيجارية 3 فلوس وتبلغ 30 ألفا و300 دينار كويتي سنويا، و110 عقود في الصليبية لمساحة 550 ألف مترمربع بقيمة إيجارية 3 فلوس للمتر وتبلغ 16 ألفا و500 دينار كويتي سنويا، و 87 عقدا لاسطبلات الخيل على مساحة 870 الف متر مربع بقيمة إيجارية 12 فلسا للمتر وتبلغ 10 الاف و440 دينارا كويتيا سنويا، و970 عقد قطع أراض بعائد 10 ملايين دينار، و58 عقد صالات أفراح لمساحة 58 الف متر مربع بقيمة إيجارية 100 فلس للمتر وتبلغ 100 ألف دينار سنويا، و32 عقدا للأندية والاتحادات بمساحات مختلفة بسعر 12 ديناري لكل 10 آلاف متر مربع، و37 عقدا لشركة المطاحن بمساحات مختلفة بسعر 100 فلس للمتر، و43 عقدا لشركة النقل بمساحات مختلفة بسعر 100 فلس للمتر«للمحطات»ودينار و200 فلس للكراجات، و135 عقدا للبنوك على مساحة 67 الفي و500 مترمربع بقيمة إيجارية 36 ديناري للمتر وتبلغ 2 مليون و430 ألف دينار كويتي سنويا، و225 عقدا لشركة الاتصالات على مساحة 22 الف و500 متر مربع بقيمة إيجارية 112 ألفاً و500 دينار كويتي سنويا، و151 عقدا لشركات الوقود لمساحة 755 الف متر مربع وبقيمة إيجارية 3 دنانير لمتر المحطة و6 دينار لمتر الغسيل، و250 عقدا لمواقع المشاريع الموقتة تشوينات وسكن عمال بقيمة إيجارية مليون و600 ألف دينار كويتي سنويا، و32 عقدا للخيام بمساحة 16 ألف متر مربع بقيمة إيجارية 3200 دينار سنويا«هذا بالاضافة إلى وجود نسبة تقدر بنحو 30 في المئة للتأجير من الباطن على جميع هذه العقود».

وقال الصالح إنه يضاف الى ما سبق 137 مشروعا بمساحات مختلفة ومتفاوتة ما بين أسواق ومنتزهات ومدارس وجامعات ومستشفيات وعيادات خاصة ومنشآت خدمية بإجمالي قيمة إيجارية سنوية 30 مليونا و825 الفا و365 دينارا كويتيا سنويا.

http://www.alraimedia.com/ar/article/omma/2016/07/21/695760/nr/kuwait

تراجعات بالجملة في أسعار الأراضي السكنية خلال الربع الثاني

تقرير «بيت التمويل الكويتي»

عقار - السبت، 20 أغسطس 2016 / 278 مشاهدة / 8

متوسط سعر المتر لأراضي السكن الخاص في حولي

×

1 / 1

شارك:

+ تكبير الخط - تصغير الخط ▱ طباعة

2.5 في المئة نسبة التراجع في الفيحاء

انخفاض متوسط الأسعار في الدعية 6.2 في المئة

حولي سجلت أكبر تراجع في متوسط سعر المتر للسكن الخاص

أشار تقرير «بيت التمويل الكويتي» (بيتك) إلى تراجع مؤشرات أسعار الأراضي السكنية على مستوى محافظة العاصمة في الربع الثاني بنسبة 2.2 في المئة عن الربع الأول، لينخفض متوسط سعر المتر بالمحافظة للربع الثاني على التوالي عن حاجز الـ 1000 دينار.

فقد سجل متوسط سعر المتر المربع 961 ديناراً في الربع الثاني، مقابل 983 ديناراً في الربع الأول، ونظراً لاستمرار تراجع الأسعار في غالبية مناطق المحافظة، فقد تراجعت في أعلى مناطق المحافظة قيمة في منطقة الشويخ السكنية بنسبة 2 في المئة، بينما تراجعت في ضاحية عبدالله السالم بنسبة طفيفة (0.3 في المئة)، مقارنة بالربع الأول، وتمثل هذه المنطقة ثاني أعلى سعر للمتر المربع على مستوى المحافظة.

أما منطقة الشامية فلم تشهد تغييراً عن متوسط أسعار الربع الأول، كذلك كان الحال في منطقتي النزهة والعديلية اللتين لم تشهدا تغييراً في الربع الثاني، أما منطقة الفيحاء فهي من المناطق التي تراجعت فيها الأسعار بنسبة 2.5 في المئة، في حين سجلت منطقة القادسية نسبة انخفاض أقل، بينما استقرت متوسطات الأسعار في منطقة كيفان خلال الربع الثاني.

أما المناطق الأقل في متوسط سعر المتر بين مناطق المحافظة مثل منطقة المنصورية والروضة فقد انخفضت الأسعار فيهما بنسبة 0.7 و1.6 في المئة على الترتيب.

في المقابل، زاد التراجع عن ذلك في مناطق اليرموك والسرة مسجلة 2.1 و3.2 في المئة، أما منطقة الدعية فقد انخفض متوسط الأسعار فيها بنسبة 6.2 في المئة، بينما انخفضت بنسبة أكبر قدرها 7.4 في المئة في منطقة الدسمة.

أما المناطق منخفضة القيمة في المحافظة فقد سجلت في الربع الثاني أعلى معدلات تراجع بين مناطق المحافظة مقارنة بالربع الأول كما في منطقة غرناطة التي انخفضت فيها الأسعار بنسبة وصلت 8.8 في المئة وفي منطقة الدوحة بنسبة 8.4 في المئة، مقارنة بالربع الأول.

من ناحية ثانية، تراجعت الأسعار في محافظة حولي بأعلى نسبة تراجع بين المحافظات في ما يخص متوسط سعر المتر المربع من السكن الخاص في الربع الثاني، متخطية حاجز الـ 900 دينار للمتر المربع للمرة الأولى في أكثر من عامين، إذ انخفضت بنسبة 4.4 في المئة عن الربع الأول، مسجلة 874 ديناراً للمتر المربع، وبذلك وصلت نسبة التراجع في المحافظة إلى 11.5 في المئة على أساس سنوي، مقارنة بالفترة ذاتها من العام الماضي. وقد تراجع سعر المتر في جميع المناطق بالمحافظة خلال الربع الثاني، إذ انخفض في أعلى مناطق المحافظة قيمة كما في منطقة البدع بنسبة 3.7 في المئة، وبنسبة أكبر في منطقة الشعب التي تعد ثاني أعلى مناطق المحافظة أسعاراً بنسبة 5 في المئة، بينما وصلت نسبة التراجع في منطقة غرب مشرف إلى 5.8 في المئة، وهي تعد ثالث أعلى قيمة لمتوسط سعر المتر في المحافظة تليها منطقة الصديق التي انخفضت بنسبة أقل قدرها 3.7 في المئة.

أما المناطق متوسطة القيمة مثل منطقتي السلام وحطين فقد سجلتا نسبة تراجع قدرها 3.7 في المئة عن الربع الأول، وبالنسبة نفسها أيضاً تراجعت متوسطات الأسعار في المناطق المتجاورة مثل منطقة الشهداء والزهراء، في حين تراجعت الأسعار في منطقة بيان بنسبة أكبر قدرها 6 في المئة، وأكثر من ذلك في منطقة الجابرية مسجلة نسبة قدرها 6.2 في المئة.

أما المناطق منخفضة القيمة مثل الرميثية ومشرف فقد تراجعت بنسبة 4.7 و4.4 في المئة على الرتيب، في حين انخفضت الأسعار في أدنى مناطق المحافظة أسعاراً كما في سلوى بنسبة 3 في المئة، مقارنة بالربع الأول من العام الحالي.

من ناحيتها، انخفضت الأسعار في محافظة الفروانية بنسبة 4.2 في المئة، وهي ثاني أعلى معدل تراجع بين المحافظات بعد محافظة حولي. فقد سجل متوسط سعر المتر المربع 572 دينارا في الربع الثاني، متراجعا بنسبة 10.5 في المئة، مقارنة بالربع الثاني من العام الماضي.

كما تراجعت مستويات الأسعار في مناطق المحافظة خلال الربع الثاني، إذ انخفض سعر المتر المربع في منطقة اشبيلية بنسبة كبيرة قدرها 11 في المئة، والتي تعد أعلى مناطق المحافظة أسعاراً، وجاءت متوسطات الأسعار في منطقة الرحاب بنسبة تراجع قدرها 3 في المئة، تليها منطقة الفروانية التي انخفضت بنسبة 2 في المئة، ثم منطقة خيطان بنسبة 1 في المئة.

الأحمدي

تراجعت مستويات الأسعار في محافظة الأحمدي في الربع الثاني بنسبة 2.7 في المئة عن الربع الأول، إذ بلغ سعر المتر المربع على مستوى المحافظة 505 دنانير، منخفضا على أساس المقارنة السنوية بنسبة 10.9 في المئة عن الربع الثاني من العام الماضي.

وكذلك انخفضت الأسعار في معظم المناطق باستثناء بعضها التي استقرت فيها الأسعار مثل منطقة الشريط الساحلي الجنوبي البحري والرئيسي، ثم تأتي منطقة العقيلة كثاني أعلى قيمة للمتر المربع مسجلة استقراراً في سعر المتر المربع تليها منطقة المنقف التي تراجعت فيه الأسعار بنسبة 7.2 في المئة عن الربع الأول.

وانخفضت الأسعار بمنطقة الظهر بنسبة 3.3 في المئة، وبنسبة أكبر في منطقة جابر العلي قدرها 4.4 في المئة، فيما تراجعت في الفنطاس بنسبة 3.3 في المئة، أما منطقة الصباحية ومدينة لؤلؤة الخيران فقد كانت بين المناطق التي استقرت فيها الأسعار، في حين تراجعت مستويات الأسعار في منطقة الوفرة بنسبة 4.4 في المئة، فيما تراجعت الأسعار بنسبة 1 في المئة في أدنى مناطق المحافظة أسعاراً كما في منطقة صباح الأحمد البحرية خلال الربع الثاني.

كما انخفضت مستويات الأسعار في محافظة مبارك الكبير مسجلة 613 ديناراً في الربع الثاني بنسبة تراجع قدرها 1.5 في المئة عن أسعار الربع الأول، وقد وصلت نسبة التراجع إلى 9.1 في المئة خلال الربع الثاني من العام الحالي، مقارنة بالفترة ذاتها من العام الماضي.

وقد شمل الانخفاض أعلى مناطق المحافظة أسعاراً كما في منطقة الشريط الساحلية (ب) بنسبة 2.1 في المئة، وانخفضت في منطقة صباح السالم بنسبة 7.6 في المئة، وفي منطقة المسايل بأقل من 1 في المئة عن الربع الأول من العام الحالي.

الجهراء

تراجعت مستويات الأسعار في محافظة الجهراء بنسبة 4.2 في المئة، مسجلة 462 ديناراً للمتر في الربع الثاني وهو معدل أقل، مقارنة مع معدل تراجعها بنسبة 4.4 في المئة في الربع الأول، أما على أساس سنوي فإن مستويات الأسعار في المحافظة في الربع الثاني من العام الحالي أدنى بنسبة 12.6 في المئة عن الفترة ذاتها من العام السابق، وهي أعلى معدل انخفاض بين المحافظات في ما يخص مستويات أسعار السكن الخاص.

وقد تراجعت مستويات الأسعار في معظم مناطق المحافظة، فقد تراجعت الأسعار بأعلى مناطق المحافظة بنسبة 3 في المئة كما في أماكن البيوت الحكومية في منطقة العيون، فيما استقرت مستويات الأسعار في منطقة شارع المطلاع بمنطقة الجهراء، بينما انخفضت بنسبة 2.6 في المئة في البيوت الحكومية بمنطقة النسيم.

أما المناطق متوسطة القيمة في المحافظة كما في البيوت الحكومية بمنطقة الواحة فقد تراجعت مستويات الأسعار فيها بنسبة وصلت إلى 5.1 في المئة وبالمعدل ذاته تراجعت مستويات الأسعار في البيوت الحكومية الداخلية بمنطقة سعد العبدالله.

أما المناطق منخفضة القيمة في محافظة الجهراء مثل أماكن البيوت الحكومية في منطقة النسيم فقد انخفضت فيها مستويات الأسعار بنسبة 1.4 في المئة، تليها منطقة القصر شارع النادي التي انخفضت بأقل من 1 في المئة مقارنة بالربع الأول، أما منطقة الجهراء القديمة فقد سجلت مستويات أسعارها في الربع الثاني استقراراً ملحوظاً مقارنة بالربع السابق له.

الأراضي الاستثمارية

تحسن معدل انخفاض متوسط سعر المتر المربع على أساس ربع سنوي من الأراضي الاستثمارية على مستوى دولة الكويت مسجلا 2.4 في المئة في الربع الثاني مقابل 3.4 في المئة في الأول، إذ بلغ متوسط سعر المتر المربع من الأراضي الاستثمارية في الكويت 1,673 دينار في الربع الثاني، ويأتي هذا الانخفاض في الربع الثاني تأثراً بانخفاض متوسط الأسعار على مستوى المحافظات، وهو ما أدى إلى تراجع مستويات الأسعار بنسبة وصلت إلى 11 في المئة، مقارنة بالربع الثاني من العام الماضي.

وقد انخفض سعر المتر من العقار الاستثماري في محافظة العاصمة خلال الربع الثاني بنسبة 1.6 في المئة مقارنة بالربع الأول الذي انخفض بمعدل أكبر نسبياً، إذ بلغ متوسط سعر المتر 2.519 دينارا في الربع الثاني، فيما انخفضت متوسطات الأسعار بنسبة 6.3 في المئة، مقارنة بالربع الثاني العام الماضي.

حولي

أما محافظة حولي فقد تحسن في الربع الثاني معدل انخفاض متوسط سعر المتر الذي سجله الربع الأول على أساس ربع سنوي، إذ تراجع سعر المتر بنسبة 1.6 في المئة في الربع الثاني، وهو معدل أفضل من تراجع نسبته 3.9 في المئة في الربع الأول.

وقد بلغ متوسط سعر المتر المربع في المحافظة 1.784 دينارا في الربع الثاني، وبرغم هذا التحسن إلا أنه قد زاد معدل التراجع على أساس سنوي في هذا الربع، مسجلاً 12.1 في المئة في الربع الثاني عن الفترة ذاتها من العام الماضي.

ومازالت مستويات الأسعار في المناطق الاستثمارية بمحافظة حولي تسجل معدلات تراجع على أساس ربع سنوي، ففي منطقة الشعب وبرغم أنها من أعلى مناطق المحافظة أسعاراً تراجع متوسط سعر المتر بنسبة 1 في المئة عن الربع الأول نظراً لانخفاض ملحوظ في أسعار المتر ببعض المواقع الداخلية، كما انخفض متوسط سعر المتر في منطقة السالمية بنسبة أكبر قدرها 2 في المئة، ووصلت نسبة الانخفاض إلى 2.8 في المئة في بعض المواقع الداخلية بالمنطقة، إلى 3 في المئة في بعض المواقع من شارع المغيرة بن شعبة.

الفروانية

في محافظة الفروانية انخفض متوسط سعر المتر في الربع الثاني بنسبة 2.7 في المئة مقارنة بالربع الأول، إذ بلغ متوسط سعر المتر 1.568 دينارا في الربع الثاني بعدما بلغ 1.612 دينارا في الربع الأول، وتراجع متوسط سعر المتر بمعدل 12 في المئة مقارنة بالربع الثاني من العام الماضي.

وفى منطقة الرقعي حيث أعلى المناطق الاستثمارية أسعاراً بالمحافظة وبرغم ذلك انخفض فيها متوسط سعر المتر بنسبة 3.6 في المئة مقارنة بالربع الأول، إذ تراجعت أماكن على الدائري الخامس بنسبة قدرها 3.3 في المئة و2.8 في المئة، فيما انخفضت الأماكن الداخلية فيها بنسبة 5.5 في المئة.

أما منطقة الفروانية فقد انخفضت فيها مستويات الأسعار بنسبة 2.1 في المئة عن الربع الأول، فقد سجلت الأماكن المطلة على طريق المطار انخفاضاً نسبته 1.8 في المئة ووصلت نسبة التراجع أعلى في المواقع الداخلية بالمنطقة، في حين انخفضت في منطقة جليب الشيوخ بنسبة 3.3 في المئة، ووصلت نسبة الانخفاض إلى 4.8 في المئة في بعض مواقع من شارع المخفر، وإلى 3.7 في المئة في المواقع المطلة على الدائري السادس، أما في خيطان فقد تراجع متوسط سعر المتر بنسبة 1.8 في المئة وانخفضت مستويات الأسعار بالمعدل ذاته في بعض المواقع من شارع المطار، كما وصلت نسبة التراجع إلى 2.8 في المئة في بعض الاماكن الداخلية بالمنطقة.

وهدأ معدل انخفاض مستويات الأسعار في أعلى مناطق المحافظة الاستثمارية أسعاراً كما في منطقة المنقف التي انخفض متوسط سعر المتر فيها بنسبة 2.2 في المئة مقارنة بالربع الأول، تليها منطقة الفحيحيل التي سجلت انخفاضا أكبر نسبته 4.2 في المئة وقد انخفضت الأسعار بنسبة 3.8 في المئة في بعض المواقع التي تتصدر المنطقة في ما يخص متوسط سعر المتر، بينما وصلت نسبة الانخفاض إلى 5.7 في المئة في بعض المواقع الداخلية بالمنطقة والتي تعد منخفضة القيمة.

أما منطقة أبو حليفة فقد انخفضت فيها مستويات الأسعار بنسبة 3.1 في المئة، ووصلت نسبة الانخفاض إلى 5.7 في المئة في بعض المواقع الداخلية بالمنطقة، فيما سجلت بعض مواقع على الشريط الساحلي نسبة تراجع أقل قدرها 1.4 في المئة مقارنة بالربع الأول، فيما تراجعت أيضا مستويات الأسعار في منطقة الفنطاس في الربع الثاني 2.4 في المئة، وتراجعت في منطقة المهبولة بنسبة 3.8 في المئة، ووصلت نسبة الانخفاض أعلاها بين مناطق المحافظة مسجلة 10 في المئة في بعض المواقع الداخلية ذات مساحة 1000 متر مربع.

وقد انخفض سعر المتر في محافظة مبارك الكبير خلال الربع الثاني بنسبة 2.9 في المئة عن الربع الأول، إذ بلغ متوسط سعر المتر 1.419 دينارا في الربع الثاني مقابل 1.462 دينارا للمتر المربع في الربع الأول، فيما انخفضت مستويات الأسعار بالمحافظة بنسبة كبيرة قدرها 11 في المئة مقارنة بالربع الثاني من العام الماضي.

وانخفض متوسط سعر المتر المربع في منطقة صباح السالم بنسبة قدرها 2.9 في المئة، نظراً لانخفاض الأسعار في أعلى مناطق المحافظة أسعاراً كما في بعض مواقع من شارع الفحيحيل بنسبة 4.3 في المئة، وفي بعض مواقع أخرى مطلة على الدائري السادس بنسبة 5.4 في المئة.

في المقابل، انخفضت مستويات الأسعار في المناطق متوسطة القيمة مثل بعض المواقع الرئيسية والداخلية ذات مساحة 1000 متر مربع مسجلة نسبة انخفاض 3.4 في المئة، فيما استقرت مستويات الأسعار في المواقع منخفضة القيمة بالمنطقة مقارنة بالربع الأول من العام الحالي.

القسائم الصناعية

انخفض متوسط سعر المتر المربع من القسائم الصناعية على مستوى المحافظات في الربع الثاني بنسبة 1.9 في المئة مقارنة بأسعار الربع الأول، بينما انخفض سعر المتر بنسبة وصلت إلى 5 في المئة عن الربع الثاني من العام الماضي.

وتراجعت الأسعار في محافظة العاصمة بأقل من 1 في المئة عن الربع الأول مسجلة 1.180 دينارا للمتر المربع، وتأتي تلك الزيادة الطفيفة بعد ارتفاع وصلت نسبته 7.5 في المئة على أساس ربع سنوي في الربع الأول، وقد سادت المحافظة حالة استقرار ملحوظة في مستويات أسعار القسائم الصناعية خلال الربع الثاني، ففي أعلى المناطق أسعاراً لم تشهد الأسعار في الربع الثاني تغيراً عن الربع الأول كما في شارع الكهرباء في الأماكن مساحة 500 متر مربع، وكذلك الحال في مواقع من شارع الزينة الذي استقرت فيه الأسعار خلال الربع الثاني، كما استقرت كذلك في قسائم شارع كندا دراي مقارنة بالربع الأول.

العقارات الاستثمارية

تحسنت العوائد على العقارات الاستثمارية في الربع الثاني لتتراوح ما بين 6.5 و8.4 في المئة على مستوى مناطق المحافظات المختلفة، ففي مناطق العاصمة زادت العوائد خلال الربع الثاني مسجلة 7.1 في المئة، مقارنة بالربع الأول، إذ بلغ متوسط تلك العوائد بين 6.5 و7 في المئة في المناطق المختلفة بالمحافظة ووصلت إلى 7.25 و7.5 في المئة في مناطق أخرى، كما تحسنت عوائد العقارات الاستثمارية مسجلة متوسطاً نسبته 7.35 في المئة نظراً لارتفاع نسب عوائد العقارات الاستثمارية في بعض مناطق المحافظة.

كذلك بلغت العوائد في محافظة الفروانية 7.88 في المئة، وتصل في بعض مناطقها إلى 8 في المئة، كما تحسنت معدلات العوائد على العقارات الاستثمارية في محافظة الأحمدي بمتوسط 7.89 في المئة، فيما تفوق 8.1 في المئة في بعض المناطق المتميزة، وتبلغ العوائد على مستوى محافظة الجهراء 7.82 في المئة وفي محافظة مبارك الكبير 7.79 في المئة، ومازالت العقارات الاستثمارية تتصف بالتنافسية والاستقرار مقارنة بمعدلات العائد على مجالات الاستثمار الاخرى.

... والتجارية

ما زالت مستويات أسعار المتر المربع في الربع الثاني من العقارات التجارية على أساس ربع سنوي تسجل تراجعاً منذ الربع الثاني من العام الماضي، إذ انخفضت في الربع الثاني من العام الحالي بنسبة 1.7 في المئة مقارنة بالربع الأول وذلك على مستوى دولة الكويت، بينما تراجع متوسط سعر المتر في العام الحالي بنسبة 4.5 في المئة عن الربع الثاني من العام الماضي.

وتسجل محافظة العاصمة أعلى قيمة لسعر المتر المربع بين المحافظات، برغم أن متوسط سعر المتر المربع تراجع في الربع الثاني بنسبة 1.4 في المئة مقارنة بالربع الأول. إذ بلغ سعر المتر 5.852 دينارا في الربع الثاني مقابل متوسط قدره 5.932 دينارا في الربع الأول، فيما انخفض في العام الحالي بنسبة 1.6 في المئة عن الربع الثاني من العام الماضي. وانخفضت في الربع الثاني أسعار المتر المربع مقارنة بالربع الأول في غالبية المناطق باستثناء بعضها الذي شهد حالة استقرار ملحوظة، فقد تراجعت مستويات الأسعار في مواقع من شارع مبارك الكبير بمنطقة المدينة بنسبة 4.8 في المئة برغم أنها تعد أعلى مناطق المحافظة قيمة، كما انخفضت بعض الأماكن في شارع فهد السالم بمنطقة القبلة، وانخفض متوسط سعر المتر المربع في شارع أحمد الجابر بمنطقة شرق، في حين تراجعت الأسعار بأعلى نسبة بين المناطق التجارية بالمحافظة وصلت 4.9 في المئة في منطقة المباركية، بينما استقرت مستويات الأسعار في بعض مواقع من شارع علي السالم وبوطة الغربللي مقارنة بالربع الأول من العام الحالي.

الشاليهات

رغم تزامن الربع الثاني من هذا العام مع بدايات فصل الصيف، وهو ما يعني زيادة معدلات الطلب على هذه الأراضي، إلا أن متوسطات أسعارها في الربع الثاني قد تراجعت مقارنة بالربع الأول، وربما يبرر بعضاً من أسباب هذا الانخفاض تزامن نهاية الربع الثاني مع شهر رمضان المبارك. فقد انخفضت الأسعار في محافظة الأحمدي خلال الربع الثاني بنسبة 1.1 في المئة مقارنة بالربع الأول. وبلغ متوسط سعر المتر الطولي للواجهة البحرية في المحافظة 16 ألف دينار، وبرغم استقرار الأسعار في أعلى مناطق المحافظة كما في منطقتي بنيدر والجليعة، بينما انخفضت الأسعار خلال الربع الثاني بنسبة 2.6 في المئة في أدنى المناطق أسعاراً كما في منطقة النويصيب.

أما المناطق متوسطة القيمة مثل ميناء عبدالله والضباعية فقد انخفضت أسعارها بنسبة 1.7 في المئة في الربع الثاني، كما انخفضت مستويات الأسعار في مناطق الزور الشاطئية وفي أماكن عقود المنفعة بمنطقة الخيران بنسبة 1.8 في المئة، مقارنة بالربع الأول.

أما محافظة العاصمة فقد انخفضت مستويات الأسعار بنسبة 9.7 في المئة كما في منطقة الدوحة التي بلغ فيها سعر المتر من الواجهة البحرية 7.000 دينار، كذلك محافظة الجهراء انخفضت فيها الأسعار لكن بمعدل أقل نسبته 4.7 في المئة مسجلة 5.063 دينارا نظراً لانخفاض الأسعار في بعض مواقع شاليهات منطقة كاظمة بنسبة وصلت إلى 7 في المئة، في حين استقرت مستويات الأسعار خلال الربع الثاني في شاليهات منطقة الصبية مقارنة بالربع الأول من العام الحالي.

تقرير «بيت التمويل الكويتي»

عقار - السبت، 20 أغسطس 2016 / 278 مشاهدة /

8متوسط سعر المتر لأراضي السكن الخاص في حولي

×

1 / 1

شارك:

+ تكبير الخط - تصغير الخط ▱ طباعة

2.5 في المئة نسبة التراجع في الفيحاء

انخفاض متوسط الأسعار في الدعية 6.2 في المئة

حولي سجلت أكبر تراجع في متوسط سعر المتر للسكن الخاص

أشار تقرير «بيت التمويل الكويتي» (بيتك) إلى تراجع مؤشرات أسعار الأراضي السكنية على مستوى محافظة العاصمة في الربع الثاني بنسبة 2.2 في المئة عن الربع الأول، لينخفض متوسط سعر المتر بالمحافظة للربع الثاني على التوالي عن حاجز الـ 1000 دينار.

فقد سجل متوسط سعر المتر المربع 961 ديناراً في الربع الثاني، مقابل 983 ديناراً في الربع الأول، ونظراً لاستمرار تراجع الأسعار في غالبية مناطق المحافظة، فقد تراجعت في أعلى مناطق المحافظة قيمة في منطقة الشويخ السكنية بنسبة 2 في المئة، بينما تراجعت في ضاحية عبدالله السالم بنسبة طفيفة (0.3 في المئة)، مقارنة بالربع الأول، وتمثل هذه المنطقة ثاني أعلى سعر للمتر المربع على مستوى المحافظة.

أما منطقة الشامية فلم تشهد تغييراً عن متوسط أسعار الربع الأول، كذلك كان الحال في منطقتي النزهة والعديلية اللتين لم تشهدا تغييراً في الربع الثاني، أما منطقة الفيحاء فهي من المناطق التي تراجعت فيها الأسعار بنسبة 2.5 في المئة، في حين سجلت منطقة القادسية نسبة انخفاض أقل، بينما استقرت متوسطات الأسعار في منطقة كيفان خلال الربع الثاني.

أما المناطق الأقل في متوسط سعر المتر بين مناطق المحافظة مثل منطقة المنصورية والروضة فقد انخفضت الأسعار فيهما بنسبة 0.7 و1.6 في المئة على الترتيب.

في المقابل، زاد التراجع عن ذلك في مناطق اليرموك والسرة مسجلة 2.1 و3.2 في المئة، أما منطقة الدعية فقد انخفض متوسط الأسعار فيها بنسبة 6.2 في المئة، بينما انخفضت بنسبة أكبر قدرها 7.4 في المئة في منطقة الدسمة.

أما المناطق منخفضة القيمة في المحافظة فقد سجلت في الربع الثاني أعلى معدلات تراجع بين مناطق المحافظة مقارنة بالربع الأول كما في منطقة غرناطة التي انخفضت فيها الأسعار بنسبة وصلت 8.8 في المئة وفي منطقة الدوحة بنسبة 8.4 في المئة، مقارنة بالربع الأول.

من ناحية ثانية، تراجعت الأسعار في محافظة حولي بأعلى نسبة تراجع بين المحافظات في ما يخص متوسط سعر المتر المربع من السكن الخاص في الربع الثاني، متخطية حاجز الـ 900 دينار للمتر المربع للمرة الأولى في أكثر من عامين، إذ انخفضت بنسبة 4.4 في المئة عن الربع الأول، مسجلة 874 ديناراً للمتر المربع، وبذلك وصلت نسبة التراجع في المحافظة إلى 11.5 في المئة على أساس سنوي، مقارنة بالفترة ذاتها من العام الماضي. وقد تراجع سعر المتر في جميع المناطق بالمحافظة خلال الربع الثاني، إذ انخفض في أعلى مناطق المحافظة قيمة كما في منطقة البدع بنسبة 3.7 في المئة، وبنسبة أكبر في منطقة الشعب التي تعد ثاني أعلى مناطق المحافظة أسعاراً بنسبة 5 في المئة، بينما وصلت نسبة التراجع في منطقة غرب مشرف إلى 5.8 في المئة، وهي تعد ثالث أعلى قيمة لمتوسط سعر المتر في المحافظة تليها منطقة الصديق التي انخفضت بنسبة أقل قدرها 3.7 في المئة.

أما المناطق متوسطة القيمة مثل منطقتي السلام وحطين فقد سجلتا نسبة تراجع قدرها 3.7 في المئة عن الربع الأول، وبالنسبة نفسها أيضاً تراجعت متوسطات الأسعار في المناطق المتجاورة مثل منطقة الشهداء والزهراء، في حين تراجعت الأسعار في منطقة بيان بنسبة أكبر قدرها 6 في المئة، وأكثر من ذلك في منطقة الجابرية مسجلة نسبة قدرها 6.2 في المئة.

أما المناطق منخفضة القيمة مثل الرميثية ومشرف فقد تراجعت بنسبة 4.7 و4.4 في المئة على الرتيب، في حين انخفضت الأسعار في أدنى مناطق المحافظة أسعاراً كما في سلوى بنسبة 3 في المئة، مقارنة بالربع الأول من العام الحالي.

من ناحيتها، انخفضت الأسعار في محافظة الفروانية بنسبة 4.2 في المئة، وهي ثاني أعلى معدل تراجع بين المحافظات بعد محافظة حولي. فقد سجل متوسط سعر المتر المربع 572 دينارا في الربع الثاني، متراجعا بنسبة 10.5 في المئة، مقارنة بالربع الثاني من العام الماضي.

كما تراجعت مستويات الأسعار في مناطق المحافظة خلال الربع الثاني، إذ انخفض سعر المتر المربع في منطقة اشبيلية بنسبة كبيرة قدرها 11 في المئة، والتي تعد أعلى مناطق المحافظة أسعاراً، وجاءت متوسطات الأسعار في منطقة الرحاب بنسبة تراجع قدرها 3 في المئة، تليها منطقة الفروانية التي انخفضت بنسبة 2 في المئة، ثم منطقة خيطان بنسبة 1 في المئة.

الأحمدي

تراجعت مستويات الأسعار في محافظة الأحمدي في الربع الثاني بنسبة 2.7 في المئة عن الربع الأول، إذ بلغ سعر المتر المربع على مستوى المحافظة 505 دنانير، منخفضا على أساس المقارنة السنوية بنسبة 10.9 في المئة عن الربع الثاني من العام الماضي.

وكذلك انخفضت الأسعار في معظم المناطق باستثناء بعضها التي استقرت فيها الأسعار مثل منطقة الشريط الساحلي الجنوبي البحري والرئيسي، ثم تأتي منطقة العقيلة كثاني أعلى قيمة للمتر المربع مسجلة استقراراً في سعر المتر المربع تليها منطقة المنقف التي تراجعت فيه الأسعار بنسبة 7.2 في المئة عن الربع الأول.

وانخفضت الأسعار بمنطقة الظهر بنسبة 3.3 في المئة، وبنسبة أكبر في منطقة جابر العلي قدرها 4.4 في المئة، فيما تراجعت في الفنطاس بنسبة 3.3 في المئة، أما منطقة الصباحية ومدينة لؤلؤة الخيران فقد كانت بين المناطق التي استقرت فيها الأسعار، في حين تراجعت مستويات الأسعار في منطقة الوفرة بنسبة 4.4 في المئة، فيما تراجعت الأسعار بنسبة 1 في المئة في أدنى مناطق المحافظة أسعاراً كما في منطقة صباح الأحمد البحرية خلال الربع الثاني.

كما انخفضت مستويات الأسعار في محافظة مبارك الكبير مسجلة 613 ديناراً في الربع الثاني بنسبة تراجع قدرها 1.5 في المئة عن أسعار الربع الأول، وقد وصلت نسبة التراجع إلى 9.1 في المئة خلال الربع الثاني من العام الحالي، مقارنة بالفترة ذاتها من العام الماضي.

وقد شمل الانخفاض أعلى مناطق المحافظة أسعاراً كما في منطقة الشريط الساحلية (ب) بنسبة 2.1 في المئة، وانخفضت في منطقة صباح السالم بنسبة 7.6 في المئة، وفي منطقة المسايل بأقل من 1 في المئة عن الربع الأول من العام الحالي.

الجهراء

تراجعت مستويات الأسعار في محافظة الجهراء بنسبة 4.2 في المئة، مسجلة 462 ديناراً للمتر في الربع الثاني وهو معدل أقل، مقارنة مع معدل تراجعها بنسبة 4.4 في المئة في الربع الأول، أما على أساس سنوي فإن مستويات الأسعار في المحافظة في الربع الثاني من العام الحالي أدنى بنسبة 12.6 في المئة عن الفترة ذاتها من العام السابق، وهي أعلى معدل انخفاض بين المحافظات في ما يخص مستويات أسعار السكن الخاص.

وقد تراجعت مستويات الأسعار في معظم مناطق المحافظة، فقد تراجعت الأسعار بأعلى مناطق المحافظة بنسبة 3 في المئة كما في أماكن البيوت الحكومية في منطقة العيون، فيما استقرت مستويات الأسعار في منطقة شارع المطلاع بمنطقة الجهراء، بينما انخفضت بنسبة 2.6 في المئة في البيوت الحكومية بمنطقة النسيم.

أما المناطق متوسطة القيمة في المحافظة كما في البيوت الحكومية بمنطقة الواحة فقد تراجعت مستويات الأسعار فيها بنسبة وصلت إلى 5.1 في المئة وبالمعدل ذاته تراجعت مستويات الأسعار في البيوت الحكومية الداخلية بمنطقة سعد العبدالله.

أما المناطق منخفضة القيمة في محافظة الجهراء مثل أماكن البيوت الحكومية في منطقة النسيم فقد انخفضت فيها مستويات الأسعار بنسبة 1.4 في المئة، تليها منطقة القصر شارع النادي التي انخفضت بأقل من 1 في المئة مقارنة بالربع الأول، أما منطقة الجهراء القديمة فقد سجلت مستويات أسعارها في الربع الثاني استقراراً ملحوظاً مقارنة بالربع السابق له.

الأراضي الاستثمارية

تحسن معدل انخفاض متوسط سعر المتر المربع على أساس ربع سنوي من الأراضي الاستثمارية على مستوى دولة الكويت مسجلا 2.4 في المئة في الربع الثاني مقابل 3.4 في المئة في الأول، إذ بلغ متوسط سعر المتر المربع من الأراضي الاستثمارية في الكويت 1,673 دينار في الربع الثاني، ويأتي هذا الانخفاض في الربع الثاني تأثراً بانخفاض متوسط الأسعار على مستوى المحافظات، وهو ما أدى إلى تراجع مستويات الأسعار بنسبة وصلت إلى 11 في المئة، مقارنة بالربع الثاني من العام الماضي.

وقد انخفض سعر المتر من العقار الاستثماري في محافظة العاصمة خلال الربع الثاني بنسبة 1.6 في المئة مقارنة بالربع الأول الذي انخفض بمعدل أكبر نسبياً، إذ بلغ متوسط سعر المتر 2.519 دينارا في الربع الثاني، فيما انخفضت متوسطات الأسعار بنسبة 6.3 في المئة، مقارنة بالربع الثاني العام الماضي.

حولي

أما محافظة حولي فقد تحسن في الربع الثاني معدل انخفاض متوسط سعر المتر الذي سجله الربع الأول على أساس ربع سنوي، إذ تراجع سعر المتر بنسبة 1.6 في المئة في الربع الثاني، وهو معدل أفضل من تراجع نسبته 3.9 في المئة في الربع الأول.

وقد بلغ متوسط سعر المتر المربع في المحافظة 1.784 دينارا في الربع الثاني، وبرغم هذا التحسن إلا أنه قد زاد معدل التراجع على أساس سنوي في هذا الربع، مسجلاً 12.1 في المئة في الربع الثاني عن الفترة ذاتها من العام الماضي.

ومازالت مستويات الأسعار في المناطق الاستثمارية بمحافظة حولي تسجل معدلات تراجع على أساس ربع سنوي، ففي منطقة الشعب وبرغم أنها من أعلى مناطق المحافظة أسعاراً تراجع متوسط سعر المتر بنسبة 1 في المئة عن الربع الأول نظراً لانخفاض ملحوظ في أسعار المتر ببعض المواقع الداخلية، كما انخفض متوسط سعر المتر في منطقة السالمية بنسبة أكبر قدرها 2 في المئة، ووصلت نسبة الانخفاض إلى 2.8 في المئة في بعض المواقع الداخلية بالمنطقة، إلى 3 في المئة في بعض المواقع من شارع المغيرة بن شعبة.

الفروانية

في محافظة الفروانية انخفض متوسط سعر المتر في الربع الثاني بنسبة 2.7 في المئة مقارنة بالربع الأول، إذ بلغ متوسط سعر المتر 1.568 دينارا في الربع الثاني بعدما بلغ 1.612 دينارا في الربع الأول، وتراجع متوسط سعر المتر بمعدل 12 في المئة مقارنة بالربع الثاني من العام الماضي.

وفى منطقة الرقعي حيث أعلى المناطق الاستثمارية أسعاراً بالمحافظة وبرغم ذلك انخفض فيها متوسط سعر المتر بنسبة 3.6 في المئة مقارنة بالربع الأول، إذ تراجعت أماكن على الدائري الخامس بنسبة قدرها 3.3 في المئة و2.8 في المئة، فيما انخفضت الأماكن الداخلية فيها بنسبة 5.5 في المئة.

أما منطقة الفروانية فقد انخفضت فيها مستويات الأسعار بنسبة 2.1 في المئة عن الربع الأول، فقد سجلت الأماكن المطلة على طريق المطار انخفاضاً نسبته 1.8 في المئة ووصلت نسبة التراجع أعلى في المواقع الداخلية بالمنطقة، في حين انخفضت في منطقة جليب الشيوخ بنسبة 3.3 في المئة، ووصلت نسبة الانخفاض إلى 4.8 في المئة في بعض مواقع من شارع المخفر، وإلى 3.7 في المئة في المواقع المطلة على الدائري السادس، أما في خيطان فقد تراجع متوسط سعر المتر بنسبة 1.8 في المئة وانخفضت مستويات الأسعار بالمعدل ذاته في بعض المواقع من شارع المطار، كما وصلت نسبة التراجع إلى 2.8 في المئة في بعض الاماكن الداخلية بالمنطقة.

وهدأ معدل انخفاض مستويات الأسعار في أعلى مناطق المحافظة الاستثمارية أسعاراً كما في منطقة المنقف التي انخفض متوسط سعر المتر فيها بنسبة 2.2 في المئة مقارنة بالربع الأول، تليها منطقة الفحيحيل التي سجلت انخفاضا أكبر نسبته 4.2 في المئة وقد انخفضت الأسعار بنسبة 3.8 في المئة في بعض المواقع التي تتصدر المنطقة في ما يخص متوسط سعر المتر، بينما وصلت نسبة الانخفاض إلى 5.7 في المئة في بعض المواقع الداخلية بالمنطقة والتي تعد منخفضة القيمة.

أما منطقة أبو حليفة فقد انخفضت فيها مستويات الأسعار بنسبة 3.1 في المئة، ووصلت نسبة الانخفاض إلى 5.7 في المئة في بعض المواقع الداخلية بالمنطقة، فيما سجلت بعض مواقع على الشريط الساحلي نسبة تراجع أقل قدرها 1.4 في المئة مقارنة بالربع الأول، فيما تراجعت أيضا مستويات الأسعار في منطقة الفنطاس في الربع الثاني 2.4 في المئة، وتراجعت في منطقة المهبولة بنسبة 3.8 في المئة، ووصلت نسبة الانخفاض أعلاها بين مناطق المحافظة مسجلة 10 في المئة في بعض المواقع الداخلية ذات مساحة 1000 متر مربع.

وقد انخفض سعر المتر في محافظة مبارك الكبير خلال الربع الثاني بنسبة 2.9 في المئة عن الربع الأول، إذ بلغ متوسط سعر المتر 1.419 دينارا في الربع الثاني مقابل 1.462 دينارا للمتر المربع في الربع الأول، فيما انخفضت مستويات الأسعار بالمحافظة بنسبة كبيرة قدرها 11 في المئة مقارنة بالربع الثاني من العام الماضي.

وانخفض متوسط سعر المتر المربع في منطقة صباح السالم بنسبة قدرها 2.9 في المئة، نظراً لانخفاض الأسعار في أعلى مناطق المحافظة أسعاراً كما في بعض مواقع من شارع الفحيحيل بنسبة 4.3 في المئة، وفي بعض مواقع أخرى مطلة على الدائري السادس بنسبة 5.4 في المئة.

في المقابل، انخفضت مستويات الأسعار في المناطق متوسطة القيمة مثل بعض المواقع الرئيسية والداخلية ذات مساحة 1000 متر مربع مسجلة نسبة انخفاض 3.4 في المئة، فيما استقرت مستويات الأسعار في المواقع منخفضة القيمة بالمنطقة مقارنة بالربع الأول من العام الحالي.

القسائم الصناعية

انخفض متوسط سعر المتر المربع من القسائم الصناعية على مستوى المحافظات في الربع الثاني بنسبة 1.9 في المئة مقارنة بأسعار الربع الأول، بينما انخفض سعر المتر بنسبة وصلت إلى 5 في المئة عن الربع الثاني من العام الماضي.

وتراجعت الأسعار في محافظة العاصمة بأقل من 1 في المئة عن الربع الأول مسجلة 1.180 دينارا للمتر المربع، وتأتي تلك الزيادة الطفيفة بعد ارتفاع وصلت نسبته 7.5 في المئة على أساس ربع سنوي في الربع الأول، وقد سادت المحافظة حالة استقرار ملحوظة في مستويات أسعار القسائم الصناعية خلال الربع الثاني، ففي أعلى المناطق أسعاراً لم تشهد الأسعار في الربع الثاني تغيراً عن الربع الأول كما في شارع الكهرباء في الأماكن مساحة 500 متر مربع، وكذلك الحال في مواقع من شارع الزينة الذي استقرت فيه الأسعار خلال الربع الثاني، كما استقرت كذلك في قسائم شارع كندا دراي مقارنة بالربع الأول.

العقارات الاستثمارية

تحسنت العوائد على العقارات الاستثمارية في الربع الثاني لتتراوح ما بين 6.5 و8.4 في المئة على مستوى مناطق المحافظات المختلفة، ففي مناطق العاصمة زادت العوائد خلال الربع الثاني مسجلة 7.1 في المئة، مقارنة بالربع الأول، إذ بلغ متوسط تلك العوائد بين 6.5 و7 في المئة في المناطق المختلفة بالمحافظة ووصلت إلى 7.25 و7.5 في المئة في مناطق أخرى، كما تحسنت عوائد العقارات الاستثمارية مسجلة متوسطاً نسبته 7.35 في المئة نظراً لارتفاع نسب عوائد العقارات الاستثمارية في بعض مناطق المحافظة.

كذلك بلغت العوائد في محافظة الفروانية 7.88 في المئة، وتصل في بعض مناطقها إلى 8 في المئة، كما تحسنت معدلات العوائد على العقارات الاستثمارية في محافظة الأحمدي بمتوسط 7.89 في المئة، فيما تفوق 8.1 في المئة في بعض المناطق المتميزة، وتبلغ العوائد على مستوى محافظة الجهراء 7.82 في المئة وفي محافظة مبارك الكبير 7.79 في المئة، ومازالت العقارات الاستثمارية تتصف بالتنافسية والاستقرار مقارنة بمعدلات العائد على مجالات الاستثمار الاخرى.

... والتجارية

ما زالت مستويات أسعار المتر المربع في الربع الثاني من العقارات التجارية على أساس ربع سنوي تسجل تراجعاً منذ الربع الثاني من العام الماضي، إذ انخفضت في الربع الثاني من العام الحالي بنسبة 1.7 في المئة مقارنة بالربع الأول وذلك على مستوى دولة الكويت، بينما تراجع متوسط سعر المتر في العام الحالي بنسبة 4.5 في المئة عن الربع الثاني من العام الماضي.