ندوة «الوطني» السنوية العالمية استضافت العريان وفيلدستاين ورودز في حضور 4 محافظي بنوك مركزية

الخليج أكثر مكان في العالم مهيّأ ضد الأزمة

متحدثون عالميون وحضور استثنائي في ندوة «الوطني» العالمية ارسال | حفظ | طباعة | تصغير الخط | الخط الرئيسي | تكبير الخط

| كتب عبادة أحمد |

أتيحت لنخبة من محافظي البنوك المركزية العربية وعملاء بنك الكويت الوطني فرصة لا تتكرر كثيراً للاستماع إلى ثلاثة من أهم الاقتصاديين في العالم، أحدهم لخص وضع الاقتصاد الأميركي، والآخر بدأ من أوروبا وعرّج على الخليج، والثالث انتهى في الصين.

الإبحار حول العالم في ندوة «الوطني» السنوية العالمية التي عقدت أول من أمس في «الشيراتون» انتهى بوجبة عشاء فاخرة من ثمار البحر. اما الوجبة الاقتصادية فقدمت صورة سلبية عن الاقتصاد الأميركي في المدى القصير، مرشحة للتحسن بعد انتخابات التجديد النصفي للكونغرس، وصورة أكثر قتامة لأوروبا وأزمة ديونها، وصورة نموٍ مستمر في الصين لكن بوتيرة أبطأ من العقد الماضي بثلاثة نقاط مئوية.

تحدّث في الندوة الرئيس الفخري للمعهد الوطني للبحوث في الولايات المتحدة الأميركية وأستاذ الاقتصاد في جامعة هارفارد البروفيسور مارتن فيلدستاين، والرئيس التنفيذي لشركة «بيمكو» الاستثمارية في الولايات المتحدة الأميركية الدكتور محمد العريان، ونائب رئيس مجموعة سيتي غروب السابق ويليام رودز.

وتميّزت الندوة التي عقدت أول من أمس تحت عنوان «الأزمة العالمية وتداعياتها على منطقة الشرق الأوسط» بحضور رفيع تقدمه محافظ مؤسسة النقد السعودي محمد الجاسر ومحافظ مصرف قطر المركزي الشيخ عبدالله آل ثاني والمحافظ البحريني رشيد المعراج والمحافظ الأردني محمد شاهين ورؤساء كبرى المصارف الخليجية وأعضاء المجلس الاستشاري الدولي لبنك الكويت الوطني وكبار الضيوف والعملاء وقيادات البنك.

لم يكن العريان، وهو عضو في المجلس الاستشاري الدولي للبنك الوطني وكاتب شهير في «فاينانشال تايمز»، أول المتحدثين، لكن ما وصفه بالواجب المنزلي (هوم وورك) الذي أعطاه إياه الرئيس التنفيذي لمجموعة بنك الكويت الوطني إبراهيم دبدوب كان أكثر ما ينتظره الحضور. تحدث العريان عن أوروبا ومنطقة الخليج ومدى تأثرها بالأزمات العالمية، وزاد على ذلك إعلان تأييده لـ «خطة مارشال» عربية ضرورية لمساعدة دول الربيع العربي على تجاوز المرحلة الحالية وتحقيق نمو مستدام للمستقبل، وهو المقترح الذي قدمّه دبدوب في المنتدى الاقتصادي العالمي بالبحر الميت الأسبوع الماضي، وحظي بصدى كبير.

فيلدستاين

لكن قبل العريان، كان الحديث لفيلدستاين الذي قال إن «التعافي الاقتصادي الأميركي ضعيف وسيبقى ضعيفاً خلال العام المقبل»، ورجح بنسبة 50 في المئة أن يتجه إلى ركود جديد.

وبين فيلدستاين أن المشكلة الأخرى التي يواجهها الاقتصاد الأميركي إلى جانب بطء التعافي تتمثل في «انفجار الدين العام» مع ارتفاع نسبة الدين العام إلى الناتج المحلي من 40 في المئة إلى 70 في المئة، مرجحاً في هذا المجال أن تصل هذه النسبة إلى 100 في المئة بنهاية العقد، وأن تظل قريبة من هذا المستوى طيلة العقد المقبل «هذا إذا كان النمو الاقتصادي جيداً والإنفاق رشيداً».

وفصّل فيلدستاين الشرح عما يميّز الأزمة الاقتصادية الحالية عن سابقاتها، قائلاً إن «الركود الحالي غير معتاد للغاية، ليس فقط من حيث انه أعمق، بل أنه طال لفترة أطول من أي ركود آخر في مراحل سابقة».

وأوضح أنه «كان من المعتاد في تجارب الركود السابقة أن يمرّ الاقتصاد بهبوط اقتصادي قصير وحاد، لكن يعقب ذلك تعافٍ سريع سريعاً». وضرب مثلاً بالركود الذي تلا الحرب العالمية الثانية والذي استمر لعشرة أشهر فقط، «لكن في الركود الحالي تستغرق الأمور وقتاً أطول، إذ احتاج الناتج المحلي الأميركي عامين أو ثلاثة أعوام لاستعادة مستواه السابق».

وعزا فيلدستاين السبب في هذا البطء إلى كون «أسباب التباطؤ الاقتصادي مختلفة هذه المرة عن المرات السابقة».

وفي هذا الصدد، قال إن المعتاد أن يكون سبب الركود ظهور معدلات تضخم مرتفعة تدفع مجلس الاحتياط الفيديرالي (البنك المركزي الأميركي) إلى تشديد سياسته النقدية من خلال رفع الفائدة، ما يؤدي إلى إبطاء النمو الاقتصادي. وفي الغالب، يعمد البنك المركزي بعد ذلك إلى تيسيير سياسته النقدية فيعود الاقتصاد إلى النمو بسرعة».

لكن هذه المرة كان السبب مختلفاً برأي فيلدستاين، وملخصه «التسعير الخاطئ للمخاطر في طائفة كبيرة من فئات الأصول المرتفعة المخاطر، ولفترة طويلة من الزمن، ما أدى إلى نشوء فقاعات سعرية كبيرة، أدت إلى اضطرابات كبيرة في أسواق المال خلال العامين 2008 و2009».

وقال فيلدستاين «بما أن السياسة النقدية لم تكن السبب في الأزمة فإن الحل لا يمكن أن يأتي من قبل مجلس الاحتياط الفيديرالي». وأضاف ان السياسات التي اعتمدت للمعالجة، سواء لجهة دعم أسواق الائتمان أو برامج التحفيز جاءت بحلول «ضعيفة جداً وقصيرة الأمد جداً». ولم ترافقها حلول لمنع تضخم العجز في الميزانية الفيديرالية، فكان الحصيلة أن «الدين العام الأميركي زاد 100 مليار دولار خلال ثلاثة أعوام فقط».

وأشار إلى ان هذه التطورات تركت تداعياتها على المؤشرات الاستهلاكية للأفراد، الذين استخدموا مدخراتهم لمواجهة مثل هذه الظروف، هذا بالإضافة إلى التغيير في التركيبة السكانية للمجتمع الأميركي، الذي يسجل ارتفاعا في شريحة المسنين، وما يعنيه ذلك من ارتفاع في الطلب على المعونات والمعاشات التقاعدية، في وقت تسجل العوائد من الضرائب انخفاضاً، وسط استمرار ارتفاع البطالة وانخفاض مبيعات المنازل.

وسرد فيلدستاين «بضع حقائق عن الاقتصاد الأميركي منها أن النمو كان ضعيفاً للغاية في النصف الأل، وتحسن إلى 2.5 في المئة خلال الربع الثالث. لكنه اعتبر أن هذا التحسن «مصطنع وعائد إلى زيادة الإنفاق الاستهلاكي لا إلى نمو الثروة»، موضحاً أن «السياسات النقدية التيسيرية وتخفيض الضرائب يشجعان على تراجع معدلات الادخار وزيادة معدلات الإقراض». وحذر من أن «نمواً كهذا لا يتّسم بالاستمرارية».

وعلى صعيد البطالة، قال فيلدستاين إن النسبة المعلنة هي 9 في المئة، لكنه لفت إلى أن 6 في المئة من القوة العاملة لا تحظى بوظائف ثابتة، بل بأعمال موقتة. و أشار إلى أن معدل الأجر الحقيقي للعامل في الساعة الواحدة تراجع بنسبة اثنين في المئة عما كان عليه قبل سنة من الآن.

وعرّج فيلدستاين على تأثير الوضع السياسي في الولايات المتحدة على الاقتصاد قائلاً إنه «ليس لدى الكونغرس ولا البيت الأبيض في الوقت الراهن سياسات مختلفة للإنفاق تكفل خفض العجز على المدى البعيد أو تنشيط الاقتصاد».

ومع ذلك، أبدى فيلدستاين تفاؤله باتجاهات صنّاع القرار بعد الانتخابات التشريعية المقبلة في الولايات المتحدة (التجديد النصفي للكونغرس). وقال «عندما أتحدث مع أعضاء الكونغرس بشكل خاص أجد أن هناك استعداداً لتغيير السياسات بعد الانتخابات المقبلة، لتصبح أكثر ملاءمة لبناء اقتصاد أقوى وخفض العجز. وأوضح أن «أولويات أعضاء الكونغرس حالياً تنصب على إعادة انتخابهم ولذلك فهم غير مستعدين الآن لاتخاذ قرارات غير شعبية، خلافاً لما سيكون عليه الحال بعد الانتخابات مباشرة».

ورأى أن «الجمهوريين يريدون إرسال رسالة بسيطة للناخبين مفادها أن لا زيادة للضرائب، في حين يريد الديمقراطيون إرسال رسالة بسيطة مفادها أن لا اقتطاع من الخدمات». وأضاف «عندما يكون الحديث صريحاً مع النواب ألاحظ أن لديهم قناعات مختلفة، لكن أولوياتهم تنصب الآن على إعادة انتخابهم. ولذلك أعتقد أن قرارات أكثر منطقية ستتخذ اعتباراً من العام 2013، منها مثلاً إدخال تعديلات على برنامج الرعاية الصحية».

ولخص فيلدستاين توقعاته للاقتصاد الأميركي بجملة واحدة «ضعيف على المدى القصير واتجاهات إيجابية بعد الانتخابات».

العريان

بدوره، استهل العريان حديثه بالإشارة إلى أن حال العالم فيما هو خارج من الركود يظهر كما لو أنه داخل إلى الركود. وعدد في هذا الصدد جملة من المؤشرات الأميركية السلبية، من قبيل «عدم تعافي الاقتصاد والاحتمال الكبير لعودته إلى الركود مجدداً (قدره فيلدستاين بـ50 في المئة)، ونسبة البطالة المرتفعة المقدرة بنسبة 9 في المئة، تضاف إليها نسبة العاملين غير الثابتين المقدرة بـ6 في المئة ليصبح المجمموع 15 في المئة، والدين العام البالغة نسبته 90 في المئة من الناتج المحلي الإجمالي».

وقال العريان إن «الاقتصادين الأميركي والأوروبي هما الأكبر في العالم، وهما اللذان يشكلان المشهد الرئيسي في الاقتصاد العالمي الذي يسمح لنا باستكشاف الاتجاهات».

وعدد العريان أسباب أزمة الديون التي تعيشها أوروبا، وأهمها الميزانيات العمومية (هناك ميزانيات سليمة والمشكلات تكمن خارجها) والتحديات الاقتصادية التي تمنع التعافي، وتخلّف السياسيين عن مواكبة التحديات الاقتصادية فيما تكبر كرة الثلج في انحدارها نحو الهاوية، والغضب في الشارع إزاء المؤسسات المالية.

ورأى العريان أن ما تحتاجه أوروبا قبل أي شيء وقف انحدار كرة الثلج نحو الهاوية، من خلال قرارات فنية لاستعادة الثقة والاستقرار في أسواق المال؛ وثانياً، التعامل مع مشكلة الدين العام؛ وثالثاً، التمييز في الأزمة الأوروبية بين مشكلة السيولة ومشكلة الناجمة عن جودة الأصول (دعا العريان هنا إلى تحديد مدى جودة أصول المصارف ومدى الحاجة إلى زيادة رؤوس أموالها)؛ ورابعاً، إعادة الأمل إلى المواطنين في أوروبا من خلال إجراءات بناء الثقة للتشجيع على الإنفاق والاستهلاك من قبل الأفراد، وخامساً إلى قرار سياسي من ألمانيا ببناء الاتحاد المالي مهما كانت الفاتورة.

وفي السياق نفسه، قال العريان ان تعزيز دور اليورو كعملة موحدة يفترض ان يتزامن مع اعتماد حلول وخيارات مشتركة كالاتحاد الضريبي، والمزيد من التكامل الاقتصادي واتخاذ إجراءات حمائية. وأضاف أنه على الرغم من ان الأسواق المالية استجابت لنتائج القمة الأوروبية التي تمثلت في رفع قدرة صندوق الاستقرار الأوروبي وتعزيز السيولة إلا ان مثل هذه الخطوات ما زالت غير كافية متوقعاً ألا تساهم في معالجة الأزمة بشكل جذري.

وعلى صعيد تأثر الأسواق الخليجية بما يجري عالمياً، قال العريان «ما من مكان في العالم محصّن ضمن تأثير الأزمات في أوروبا وأميركا». وأضاف «السؤال ليس ما إذا كانت منطقة الخليج ستتأثر، بل كيف ستتأثر، وكيف بالإمكان توقع هذه التأثيرات والاستجابة لها قبل حصولها».

ورأى أن بإمكان منطقة الخليج أن تتحرك تجاه الازمة دفاعاً، و«هجوماً انتقائياً عندما تلوح الفرصة». وعبّر عن اعتقاده أن «ما من منطقة أخرى في العالم قادرة على لعب هذا الدور (الدفاع والهجوم الانتقائي) مثل الخليج».

ودعّم العريان رأيه هذا بأن الصين ستقود النمو العالمي في السنوات المقبلة، ودول الخليج بدأت الاستثمار هناك قبل الأزمة، كما أن صادراتها تذهب إلى هناك. ومن ناحية أخرى، أشار إلى أن «الميزانيات العامة القوية لدول الخليج بإمكانها امتصاص الصدمات»، معتبراً أن في الخليج «مؤسسات بإمكانها أن تلعب دفاعاً للحد من الآثار السلبية وتحويلها إلى فرص للاستفادة من الأزمة على المستوى الهيكلي.

وخلال المناقشات التي تلت المداخلات، سئل العريان عن تأثيرات «الربيع العربي» اقتصادياً، فأجاب بأن الدول التي شهدت اضطرابات سياسية كمصر وتونس تواجه تحديات حقيقية لأنها تلقت صدمات جمّدت النشاط الاقتصادي، وهي في حاجة إلى وقت لاستعادة الدفع الذاتي للاقتصاد، لاسيما وأنها تعتمد على السياحة.

وأشار العريان إلى انه سيكون من الصعوبة بمكان إعادة إطلاق العجلة الاقتصادية على المدى القصير، والذي لا بد ان يترافق مع إعادة بناء المؤسسات والأنظمة.

وأيد العريان اقتراح دبدوب بوضع خطة «مرشال عربية» لمساعدة هذه الدول على تجاوز المرحلة الحالية وتحقيق نمو مستدام للمستقبل، مع الإشارة إلى ان دول الخليج مؤهلة أكثر من غيرها للعب دور توفير الدعم الحقيقي لهذه الدول، لأن من الأفضل أن تكون المساعدة من العرب لا من الغرب.

الصين: النمو مستمربدوره، تطرق المستشار الأول نائب الرئيس السابق في مجموعة سيتي غروب المصرفية ويليام رودز إلى التجربة الصينية والتحولات الاقتصادية المهمة التي تشهدها وطموحها بالتحول من مجرد قوة اقتصادية إلى قوة إستراتيجية، مشيراً إلى ان العلاقة الثنائية بينها وبين أميركا ستكون محور العلاقات العالمية. وأضاف أن قبل نحو 10 سنوات لم يكن أحد يتوقع ان تصل الصين إلى ما هي عليه اليوم، مشيراً إلى أنها أطلقت على مدى السنوات الماضية العديد من البرامج الطموحة لمواكبة النمو السكاني الكبير، وذلك في سياق توجهها للتحول من اقتصاد يعتمد على الصادرات إلى الاعتماد على النمو الداخلي. وعن الدور الصيني في الاقتصاد العالمي بالنظر إلى القوة المالية التي تتمتع بها، لفت رودز إلى ان الصين تعمل على تعزيز قاعدتها المالية وتمتينها من خلال عدة خطوات من بينها تحويل 3.2 تريليون دولار من احتياطاتها إلى أصول متينة، مذكراً بموقف سابق لرئيس الوزراء الصيني وين جياباو حول المساهمة في حل أزمة أوروبا بالقول «عليها مساعدة نفسها أولا»، كما تطرق إلى مطالب الصين بضرورة تأسيس صندوق إلى جانب صندوق النقد الدولي يتم من خلاله توفير الدعم لاقتصاديات دول جنوب أوروبا بالإضافة إلى الدول الأخرى خارج الاتحاد مشيراً إلى ان هذا الطرح معروض على قمة مجموعة العشرين المقبلة.

في المقابل، ان رودز لفت إلى أنه رغم هذه المؤشرات الطموحة، تواجه الصين تحديات عدة تبدأ في مستويات التضخم المرتفعة والتي تجد مصدرها بصفة أساسية في المواد الغذائية، بالإضافة إلى ما يتطلبه النمو السكاني الكبير من خلق فرص جديدة، وهو ما يحتم تحقيق نمو اقتصادي لا يقل عن 7 في المئة سنويا لاستيعاب القادمين الجدد إلى سوق العمل مشيراً إلى ان النمو الاقتصادي انخفض من 10.5 في المئة خلال العقد الماضي إلى 9.5 في المئة حالياً متوقعاً ان تبلغ هذه النسبة 8 في المئة مع نهاية العام الحالي، هذا بالإضافة إلى التحديات الناتجة عن المطالب الاجتماعية.

واكتسبت هذه الندوة أهمية على عدة مستويات: فهي انعقدت في وقت يمر فيه الاقتصاد العالمي بمرحلة دقيقة نتيجة استمرار تداعيات أزمة الديون السيادية في كل من أميركا وأوروبا وأثرها على القطاعين المصرفي والمالي بشكل عام بالإضافة إلى إمكانية امتدادها نحو الاقتصاديات الناشئة والمؤسسات العاملة فيها، كما انها اكتسبت أهمية من ناحية المتحدثين المشاركين فيها بالنظر إلى سمعتهم المرموقة بين الأوساط الاقتصادية العالمية وتجاربهم في مساعدة العديد من الدول في تجاوزها أزماتها المالية كبعض دول أميركا اللاتينية، وأخيراً فهي اكتسبت أهمية مضاعفة كونها تزامنت مع انعقاد أعمال الاجتماع السنوي الرابع للمجلس الاستشاري الدولي لبنك الكويت الوطني والذي ناقش أبرز التطورات والتحولات الجيوسياسية التي تشهدها المنطقة العربية، وماتطرحه من تحديات على مستقبل المنطقة.

دبدوب: أميركا وأوروبا تأملان

من تلامذة الأمس إنقاذهما مالياً!

افتتح الرئيس التنفيذي لمجموعة بنك الكويت الوطني إبراهيم شكري دبدوب بكلمة مقتضبة أكد فيها أن ندوة بنك الكويت الوطني العالمية بات تقليدياً سنوياً لمناقشة أبرز التطورات الاقتصادية على المستوى العالمي عن كثب مع نخبة من أبرز الشخصيات العالمية.

وأشار دبدوب إلى أهمية انعقاد الندوة ومضمونها في هذا الوقت بالذات لبحث التداعيات المحتملة للتطورات الحاصلة على دول المنطقة وكيفية العمل على تفاديها. كما تطرق إلى التجارب المميزة التي لعبها المتحدثون في الندوة كل من موقعه سواء من حيث المساهمة في معالجة الأزمات التي واجهت بعض الدول أو الخبرات التي يتمتعون بها.

وأشار دبدوب إلى أن المتحدثين الثلاثة أعضاء في المجلس الاستشاري الدولي لبنك الكويت الوطني الذي عقد اجتماعه السنوي الرابع خلال اليومين الماضيين في الكويت.

وبيّن دبدوب أن المجلس الاستشاري الدولي يوفر لـ«الوطني» فهماً أفضل لبيئة الأعمال، من أجل رسم استراتيجية البنك لسنوات عدة مقبلة.

وأضاف «علي أن أخبركم أن الأمور لا تصبح أكثر سهولة، وبفضل (الربيع العربي) هذا العام، ازدادت الصبابية درجة إضافية». ولفت دبدوب إلى أن «الأزمة المالية العالمية» تحوّرت من أزمة ديون مسمومة إلى أزمة مصرفية ثم إلى أزمة دين سيادي تترك العالم في وضع مختلف هذه الأيام».

وقال «من سخرية القدر أن الاقتصادات المتقدمة في الولايات المتحدة هي الأكثر معاناة، وأنها تأمل من (تلاميذ) الأمس، بمن فيهم الصينيون وصناديق الثروة السيادية الخليجية، أن يأتوا لإنقاذهم مالياً».

مخاطر حرب العملات

أكبر من النزعة الحمائية

سئل العريان عما إذا كان يتوقع نشوب حرب عملات على المستوى العالمي (تتنافس الدول في تخفيض عملاتها لدعم صادراتها)، فأجاب بأن خطر حرب العملات أكبر من خطر اتجاه العالم إلى النزعات الحمائية.

وشرح ذلك بالقول إن المشكلة الرئيسية المتعلقة بالصين تكمن في مدى استعداد العالم للتكيّف مع اقتصاد ينمو بهذا الحجم. وأشار إلى محاولات شهدها الكونغرس لفرض عقوبات تجارية على الصين على خلفية اتهامات لها بالتلاعب بسعر الصرف.

وقال إن «هذه المحاولات تثير المخاوف من اتجاه عالمي إلى مواجهة التمدد الصيني بنزعة حمائية، لكن ما اتضح للأميركيين أن 90 في المئة من أرباح شركاتهم تأتي من خارج الحدود، ما يعني أن الولايات المتحدة ستتضرر من الحمائية، ولذلك فإن خطر حرب العملات أكبر من خطر الحمائية».

أفضل مسوّق لكتبيخلال تقديم دبدوب للمتحدث الثالث في الندوة ويليام رودز، تحدث عن كتاب ألفه هذا الأخير، ووصفه بأنه من أفضل الكتب، وتوجه إلى الحضور قائلاً «من يرد الاطلاع على الكتاب فليطلب نسخة مني. لدي الكثير من النسخ». وحين استلم وودز الميكروفون وجه شكره لدبدوب وقال «أنت أفضل مسوّق لكتبي».

اليونان خارج أوروبا؟

كان آخر سؤال قرأه دبدوب عما إذا كانت اليونان ستنضم إلى منطقة اليورو، واستدرك بأن «المقصود على الأرجح أن السؤال عن موعد خروجها من منطقة اليورو». وأضاف «الجواب أنا أتكفل به. لو كان الأمر عائداً إلى منطقة اليورو لخرجت اليونان منها غداً».

محمد العريان متحدثاً في الندوة دبدوب متوسطا (من اليمين) الرئيس التنفيذي لبنك قطر الوطني علي شريف العمادي، ونائب محافظ بنك الكويت المركزي السابق نبيل المناعي، ومحافظ مصرف قطر المركزي الشيخ عبدالله آل ثاني، ومحافظ مؤسسة النقد السعودي محمد الجاسر، ومحافظ البنك المركزي البحريني رشيد المعراج، ورئيس مجلس النقد العربي جاسم المناعي الراي

إبراهيم دبدوب ارسال | حفظ | طباعة | تصغير الخط | الخط الرئيسي | تكبير الخط

| بقلم إبراهيم دبدوب |

المقال أدناه كتبه الرئيس التنفيذي لمجموعة بنك الكويت الوطني إبراهيم دبدوب في نهاية الربع الأول من العام الحالي، ونشر في صحيفة عربية. أهمية المقال لا تتوقف على أنه يقدم تحليلاً للأزمة الأوروبية ما زال ساري المفعول، بل في كونه استشرف الكثير مما يجري حالياً في القارة العجوز، وهو في المناسبة واحد من سلسلة مقالات كتبها دبدوب لـ «الراي» ولبعض الصحف الزميلة، وتظهر اليوم دقة في القراءة المستقبلية.

كان العام 2010 عاما حرجا بالنسبة لدول منطقة اليورو، فأزمة الديون السيادية أثقلت كاهل العديد من الدول ولبدت أجواء أوروبا، وفيما استأثرت التحليلات والتكهنات بمعظم مشاريع الحلول اللازمة الاوروبية خلال العام 2010، بيد أن العام الحالي هو عام اتخاذ القرارات والشروع في تنفيذها.

قد يكون من أهم الدروس المستقاة مما شهدته السنوات الثلاث الماضية أن الأزمات لا تأتي من عدم، بل هي انهيار لممارسات وتوجهات استمرت أعواما، واذا أردنا أن نحلل أزمة المديونيات السيادية الاوروبية، علينا أن نقر بداية أن العديد من حكومات دول اليورو تمادت في إصدار السندات السيادية منذ العام 1999، حين كان الاقتصاد يشهد فورة ووافرا من السيولة، جمعت الدول الاوروبية خلال سنوات أموالا ضخمة لتمويل سياساتها الاقتصادية والاجتماعية، واليوم حان وقت السداد.

وبينما كانت هذه الدول تجد سهولة في إعادة تمويل إصداراتها من السندات وتمديد آجالها بتكلفة منخفضة في السابق، فقد غيرت الأزمة المالية العالمية بعد 15 سبتمبر 2008 قواعد اللعبة، وما كان سهلا وسلسا في الماضي، بات اليوم أشبه بطموح لا يمكن تحقيقه من دون خطة إنقاذ مالي يتبناها الاتحاد الاوروبي.

واذا نظرنا الى خريطة أوروبا المالية تبدو أربع دول أكثر حاجة من غيرها إلى خطة إنقاذ مالي سريع وهي البرتغال وبلجيكا واسبانيا والنمسا، إذ ان العام 2011 بالنسبة لهذه الدول هو عام الاستحقاقات، وخلال الأشهر القليلة المقبلة، سوف تضطر كل من بلجيكا والبرتغال، على وجه خاص، الى سداد مبالغ كبيرة جدا، فالبرتغال ستضطر إلى توفير أموال تعادل 2.9 في المئة من ناتجها الاجمالي.

وبالتأكيد، فإن هذه المديونية الضخمة قد تكون كفيلة بوضع البرتغال تحت وطأة الوصاية القانونية الخارجية في حالة توقف المستثمرون عن دعم مديونيتها، والوضع ليس مختلفا بالنسبة لبلجيكا التي تواجه المأزق نفسه والتي ستضطر خلال الفترة الممتدة حتى 14 ابريل الحالي الى الوفاء بعدد من الاستحقاق وسداد مبالغ توازي 5.3 في المئة من ناتجها المحلي الاجمالي.

وفي المحصلة، يتعين على البرتغال توفير 17.9 مليار يورو بينما يتعين على بلجيكا توفير 44 مليار يورو لسداد أعباء مديونياتهما التي تستحق خلال الشهور التالية المقبلة بل أكثر من ذلك، وفي حال استمرت الضغوط على الدولتين خلال الفترة المتبقية من العام 2011، فإنهما ستواجهان أزمة مديونية أكثر وطأة العام المقبل.

والأمر لا يقتصر على هاتين الدولتين فحسب، بل يمتد الى جميع دول الاتحاد الأوروبي التي تواجه أزمات مالية، وفيما يبدو للوهلة الاولى أن فرنسا واسبانيا في منأى عن هذه الازمة، إلا أنهما في الواقع تواجهان ذات السيناريو عندما تحل تواريخ استحقاق مديونياتهما.

وقد يرى البعض أن ايطاليا قد تكون، بصورة أو بأخرى في وضع أسوأ من بلجيكا والبرتغال، ولكني لا أرى أن ايطاليا ستكون بحاجة الى خطة انقاذ مالي في العام 2011، صحيح أن إيطاليا ترزح تحت وطأة ديون تزيد عن أي دولة أوروبية أخرى إلا أن الاقتصاد الايطالي أحد الاقتصادات الزاخرة بمئات البلايين من اليورو، يدعمه في ذلك قطاع تصدير نموذجي يعتمد على التنوع والتطور، فضلا عن قطاعها المصرفي الذي يعد من بين الاكبر في العالم، ثم لا ننسى أن روما لديها الخبرة في تحمل وادارة أعباء الديون الضخمة وتقوم كل مرة بتطوير حلول وأدوات مبتكرة لإدارة ديونها.

ونتيجة لذلك، لا يشعر الدائنون بالقلق تجاه ايطاليا وعدم قدرتها على تحمل أعباء ديونها بالقدر الذي يعبرون فيه عن قلقهم الكبير بالنسبة لمديونية البرتغال التي تنمو بصورة متزايدة.

ومن غير المحتمل أن تتزايد الهواجس حول ايطاليا، إلا اذا اضطرت احدى الاقتصادات الصغيرة في غرب أوروبا مثل البرتغال، الى الدخول تحت وطأة الحراسة القضائية المالية، واذا حدث ذلك، فإن الدائنين سوف يفاجأون بأن الاقتصادات الكبيرة في غرب أوروبا هي أسوأ من الاقتصادات الصغيرة مثل البرتغال وايرلندا واليونان، وربما تدخل النمسا ضمن هذه المجموعة وتكون موضع قلق واهتمام متزايدين.

وفي ظل هذه المستحقات الملحة، بات من الضروري العمل سريعا على مواجهتها، فقد قام البنك المركزي الاوروبي مرارا بتقديم بعض الدعم والمساندة غير المباشرة لدول الاتحاد من خلال شراء بعض الديون السيادية على حكوماتها، وهو ما ساعدها على تحقيق قدر من الانتعاش في اقتصاداتها، ورفع من ثقة المستثمرين، لا شك، سيستمر المركزي الاوروبي في سياسته هذه خلال الفترة المقبلة.

لذلك علينا القول ان أموال خطة الانقاذ المالي في أوروبا جاهزة، إلا أن توافر الاموال قد يكون غير كاف لتجنيب دول من الدخول تحت وصايات مالية مكلفة، لكن وجود برنامج الاستقرار المالي الاوروبي من شأنه أن يخلق مظلة أمان تساهم في بث نوع من الطمأنينة وعودة الثقة الى الاقتصادات الاوروبية، الصغيرة منها والكبيرة.

* الرئيس التنفيذي لمجموعة بنك الكويت الوطني وعضو مجلس إدارة معهد التمويل الدولي ومجموعة «بريتون وودز» العالمية في واشنطن

لم يفشل اليورو فحسب، بل انه قد يحطم كل اشكال الاتحاد الاوروبي.

ها هي أوروبا تعيش اليوم تداعيات قرار توحيد العملة وتجاهلها للاختلافات البنوية بين مختلف دول الاتحاد الاوروبي. أراد الاوروبيون أن يتمثلوا بالولايات المتحدة، فها هم قد يتحولون إلى ولايات مشتتة.

لا تتوقف تداعيات قرار تبني اليورو عند حدود ازمة الديون السيادية في اليونان واسبانيا وإيطاليا، بل تتعداها بكثير، فهشاشة البنوك الاوروبية الكبرى ومعدلات البطالة المرتفعة والاختلالات التجارية العميقة بين الدول الاوروبية، جميعها نتائج حتمية لتوحيد العملة على النحو الذي قامت به اوروبا، وتكفي مقارنة فائض الحساب الجاري لالمانيا (200 مليار دولار) وعجز الدول الاخرى كافة في منطقة اليورو (300 مليار دولار) لتقدير حجم الهوة بين الدول الاعضاء.

لقد دافع الاوروبيون بشراسة عن قرار توحيد العملة، ولم يظهروا علنا ان قرارهم هذا انما تحركه المصالح السياسية أكثر منها الاقتصادية. ظن الاوروبيون ان نجاح الولايات المتحدة بتوحيد عملتها سيكون كافيا لنجاح اليورو، متجاهلين اوجه الاختلاف بين أوروبا والولايات المتحدة.

في رأيي، تتلخص هذه الاختلافات بثلاث نقاط رئيسية، هي:

- أولا، سوق العمل: لا يمكن مقارنة سوق العمل في الولايات المتحدة بنظيره في أوروبا، فالولايات المتحدة تملك سوق عمل مشتركا يتيح لليد العاملة التنقل والعمل في مختلف الولايات. اما في اوروبا، فتباين اسواق العمل بين مختلف الدول نتيجة العوائق اللغوية والثقافية واختلاف الانظمة الاجتماعية ومقدار الدعم الحكومي بين دولة وأخرى.

- ثانيا، السياسة المالية المركزية: فيما تلك الولايات المتحدة حكومة فيدرالية مسؤولة عن السياسة المالية العامة للبلاد. تعاني اوروبا من تباين عميق بين السياسات المالية لمختلف الدول، ففي الولايات المتحدة، تذهب معظم ضرائب الاميركيين من افراد وشركات إلى الحكومة الفيدرالية، اما في اوروبا، فالايرادات الضريبية هي حق سيادي لكل دولة، وهو ما يفسر الجدل القائم (وأحيانا الغضب الشعبي) حول ان يتحمل الألمان مثلا نفقات التقديمات الاجتماعية لليونانيين.

- ثالثا، ضوابط على الميزانية العامة: صحيح ان دول الاتحاد الاوروبي تشبه الولايات الاميركية من حيث عدم استقلالية سياستها النقدية، لكن فيما يضع القانون الفيديرالي ضوابط على ميزانيات الولايات الأميركية، وحدد لها اهداف الاستدانة بالانفاق على المشاريع الحيوية والمرافق العامة، كانت الدول الاوروبية تستدين لتمويل عجزها العام متجاهلة واقع انها غير مستقلة نقديا.

نظر الاوروبيون إلى الوحدة السياسية ولم يلتفتوا إلى هذه الاختلافات الثلاثة بين الواقعين الاميركي والاوروبي، كانت الوحدة النقدية وسيلة لبلوغ الوحدة السياسية، ما لم ينتبه اليه الاوروبيون هو ان الوحدة السياسية- ولو بلغت اوجها- لن تكون كافية لردم الهوة بين مختلف اسواق العمل الاوروبية، ولتوفير مرونة نقدية، بل انها ما نكسرت امام مسألة اعادة توزيع الايرادات الضريبية بين مختلف الشعوب الأوروبية.

في رأيي، لن تدوم الوحدة الاوروبية الا اذا تسلمت المانيا زمام القيادة، اي ادارة ميزانيات الدول الاخرى وتحديد انظمتها الضريبية والاجتماعية، وهذا الخيار، من دون شك، كفيل بأن يفكك الاتحاد الاوروبي.

لم يستمع القادة الاوروبيون إلى منطق التاريخ والاقتصاد، نظروا إلى الاميركيين وارادوا خوض التجربة، لكنهم تناسوا ان الاقتصاد ليس حقل تجارب اطلاقا، استغرقت اوروبا 12 عاما لادراك انها ليست الولايات المتحدة.

* الرئيس التنفيذي لمجموعة بنك الكويت الوطني عضو مجلس إدارة معهد التمويل الدولي ومجموعة بريتون وودز العالمية في واشنطن

مالك السند له الأولوية في تحصيل أمواله إذا تعثر المصدر

السند وثيقة دين لا ملكية

أعد معهد الدراسات المصرفية نشرة توعوية حول السندات ضمن سلسلة «إضاءات» التي يصدرها شهريا، وقالت النشرة ان السندات اداة اساسية في الادارة المتوازنة للأوراق المالية، وقد تحولت انظار المتعاملين في الأسواق المالية أخيرا الى الاستثمار في السندات، والتي توفر مصدر دخل ثابت وآمن للمستثمرين، وهي تمثل احد مصادر التمويل الرئيسية التي تعتمد عليها الحكومات والشركات والمؤسسات لتوفير السيولة اللازمة لتمويل مشروعاتها المختلفة وبتكلفة منخفضة نسبيا.

يُعرف السند Bond عند الاقتصاديين بانه اثبات خطي بدين ثابت لشخص في ذمة شخص آخر، السند هو اداة من أدوات الدين العام، ويمثل صك مديونية تستخدمه الحكومات أو الشركات كوسيلة للاقتراض، الدائن هو المستثمر الذي يشتري السند، والمدين هو مصدر أو بائع السند، وعادة تطرح هذه السندات للبيع في سوق المال لتحصيل مبلغ مطلوب لمشروع خاص ولهدف محدد، وتكون هذه السندات بمنزلة ورقة مالية ضمانا لدين، وهو عقد التزام يتعهد فيه مصدر السند ان يدفع لحامل السند فائدة أو «كوبون» محدد القيمة مسبقا طوال مدة السند، وان يرد القيمة الاسمية (المبلغ الأصلي) للسند عند حلول تاريخ الاستحقاق.

ويتم اصدار السند بموجب وثيقة رسمية تبين شروط السند، حيث يذكر فيها بشكل واضح اسم الجهة المصدرة للسند، كما يحدد فيها مقدار الفائدة التي سيتقاضاها المستثمر كل عام، بالاضافة الى تاريخ الاستحقاق أي التاريخ الذي ستدفع فيه الشركة اصل المبلغ للمستثمر. يعتبر السند قيمة حقيقية لأن المبلغ المحدد فيه يمثل دينا، كما تعتبر القيمة الحقيقية للسند هي القيمة التي يتم تسديدها بعد الاستحقاق.

الأسعار

عادة ما تباع السندات المصدرة لأول مرة بالقيمة الاسمية لها أو ما يقاربها، أما السندات التي يتم التعامل فيها بالسوق الثانوية، فأسعارها تكون متغيرة طبقا للتغير في اسعار الفائدة، وحينما يتجاوز سعر السند قيمته الاسمية يقال انه يباع بأعلى من القيمة الاسمية، وإذا بيع السند بسعر أدنى من القيمة الاسمية، يقال انه يباع بخصم، وحين يعادل سعر السند قيمته الاسمية يقال عنه انه يباع بالقيمة الاسمية، واذا لم يتضمن سعر السند قيمة الفائدة التراكمية، فهو يسمى السعر الصافي، وبناء على ذلك يجب ان يدفع المشتري للبائع هذا السعر للسندات، وكذلك الفائدة المتراكمة.

كما تتحدد قيمة الفائدة أو الكوبون في السند عند طرحه للبيع، وهذا السعر يبقى ثابتا حتى تاريخ الاستحقاق مهما تغيرت اسعار الفائدة في السوق المالي، وإن أي تغير في سعر الفائدة في السوق يؤثر كثيرا في سوق هذه السندات، وقد يزيد في الطلب عليها. لذا، فإن هناك حركة دائمة للتداول في السندات في الأسواق المالية، وهي تمثل ورقة نقدية ذات مبلغ محدد القيمة، ولكن له سعر يختلف وفق زمن وموعد استحقاقه أو استحقاق الفائدة عليه.

الحقوق المرتبطة بالشراء

● السند وثيقة دين لا ملكية: ولذلك يعامل مالك السند كمقرض للشركة تسري عليه القوانين المنظمة للعلاقة بين الدائن والمدين، فلا يعتبر شريكا في المشروع أو الشركة التي طرحت هذه السندات للبيع، وليس له أي صوت في مجلس الإدارة.

● حق الأولوية: فصاحب السند له الأولوية في تحصيل أمواله في حالة ما إذا كانت الشركة التي استفادت من بيع السند بصدد تصفية أعمالها (لأي سبب ما)، في تلك الحالة فإن المبالغ المحصلة من بيع اصول الشركة يتم استخدامها في دفع الالتزامات للدائنين أولا ثم لحملة السندات وأخيرا لحملة الأسهم.

● حق الاسترداد: في بعض انواع السندات ذات المدة غير المحددة أو الطويلة الأجل، تشترط الشركة المصدرة أن تكون السندات قابلة للاستدعاء مما يخولها حق استرداد السند (إعادة شرائه) ودفع المبلغ الأصلي للمستثمر قبل حلول تاريخ الاستحقاق، وتصدر هذه السندات عادة بمعدلات فائدة عالية.

● تتميز السندات بأنها قابلة للتداول في الأسواق، وذلك في حال احتياج مالكها إلى السيولة النقدية، فإنه يستطيع بيع ما لديه من سندات بسعر يتناسب مع المدة الباقية من عمر السند، ومع سعر الفائدة المتفق عليه عند البيع.

الفترة الزمنية

يقصد بها فترة استحقاق قيمة السند وهي من أهم الخصائص المرتبطة به، وتصنف السندات وفق آجالها كما يلي:

● سندات قصيرة الأجل والتي لا تزيد مدتها على ثلاث سنوات.

● سندات متوسطة الأجل والتي تتراوح مدة استحقاقها من 4 إلى 10 سنوات.

● سندات طويلة الأجل التي تزيد مدة استحقاقها على عشر سنوات.

أنواع السندات

النوع الأول: تقسيم السندات من حيث جهة الإصدار

1 ــــ السندات الحكومية:

هي السندات التي تطرحها الدولة ومؤسساتها للاكتتاب العام وتمثل قروضا تحصل عليها الحكومة من الافراد (أو الهيئات) لتمويل مشاريعها، وتتميز بأنها أكثر أمانا بالنسبة للمستثمر، بمعنى أن الاستثمار فيها يكون أقل مخاطرة لأنها غالبا ما تكون سندات بضمان الدولة ولديها سيولة عالية. تتمثل أهم أنواع السندات الحكومية فيما يلي:

● سندات الخزينة: وهي سندات تصدرها الحكومة وتتراوح مدتها بين ثلاثة أشهر وعام كامل ولا تحمل فائدة، وإنما تباع بخصم معين على قيمتها الاسمية، كما تمنح الحكومة عليها فائدة نقدية منخفضة نسبيا بالمقارنة مع سعر الفائدة السائد على القروض المصرفية بسبب شدة سيولة هذه السندات والناتجة عن إمكانية خصمها قبل موعد استحقاقها لدى المصارف التجارية.

● شهادات الخزانة: وهي تعهد بدفع مبلغ معين من المال إضافة الى فائدة محددة في تاريخ معين ولا تتجاوز مدتها العام الكامل.

● سندات البلدية: وهي السندات التي تصدرها هيئات حكومية أو البلديات او الإدارات المحلية في الدولة وتكون ارباحها معفاة من ضريبة الدخل.

2 ــــ سندات الشركات:

هي السندات التي تصدرها الشركات والمؤسسات الخاصة، ويمكن تقسيمها الى عدة أنواع وفق شروط الاصدار أو العائد عليها، وهي توفر عائدا جيدا للمستثمرين مقابل مخاطرة مقبولة حيث يختلف معدل العائد الممنوح والمخاطر من شركة مصدرة الى أخرى اعتمادا على القوة المالية للشركة من جهة، وعلى نوعية السند من جهة اخرى.

3 - السندات الأجنبية:

وتشمل السندات التي تصدرها الشركات والحكومات الاجنبية، وهي اقل امانا بسبب احتمال تعرضها لمخاطر عدم الدفع وتقلبات سعر الصرف في حال كانت هذه السندات مصدرة بعملة تختلف عن عملة المستثمر الاصلية.

النوع الثاني: تقسيم السندات من حيث العائد

● سندات ذات عائد ثابت: تصدر بمعدل فائدة ثابتة حتى تاريخ الاستحقاق.

● سندات ذات عائد متغير: تصدر بمعدلات فوائد متغيرة، حيث يتم تغيير الفوائد على السندات بما يتماشى مع المتغيرات في مؤشر معين تختاره الشركة المصدرة للسندات.

● سندات صفرية الكوبون: وهي تباع بخصم على القيمة الاسمية على ان يسترد المستثمر القيمة الاسمية عند تاريخ الاستحقاق، كما يمكنه بيعها في السوق بالسعر السائد وذلك اذا رغب في التخلص منها قبل تاريخ الاستحقاق ويمثل الفرق بين القيمة الاسمية وبين القيمة المدفوعة لشراء السند (سعر البيع) مقدار الفائدة الذي يحققه المستثمر.

النوع الثالث: تقسيم السندات من حيث الضمان

● السندات المضمونة: هي السندات التي يحصل المستثمر بموجبها على ضمانات لقرضه، وقد يكون هذا الضمان عقاراً أو أصلا من أصول الشركة، وعائدها أقل من أي نوع آخر من السندات.

● السندات غير المضمونة: أي السندات العادية التي لا يقابلها أي ضمان من قبل الشركة وهذا النوع هو الأكثر تداولاً. وبناء على هذا فالاستثمار في هذه السندات يحمل المستثمر درجة عالية من المخاطرة تجعله يتطلع إلى تحقيق عائد اعلى مما يحققه في السندات المضمونة. وهذا يجعل معدلات الفائدة فيها أعلى نسبيا من غيرها.

النوع الرابع: تقسيم السندات من حيث شكل الاصدار

● سندات لحامله: عند ما يصدر السند خالياً من اسم المستثمر - كما لا يوجد في هذه الحالة سجل للملكية لدى جهة الاصدار - فتنتقل ملكية السند بطريق التسلم، ويكون لحامله الحق في الحصول على الفائدة عند استحقاقها، وتحصل بمجرد نزع الكوبون المرفق بالسند وتقديمه للبنك المعين، وعند حلول موعد استحقاق السند يكون لحامله ايضا الحق في تسلم قيمته الاسمية من البنك مباشرة.

● سندات اسمية او مسجلة: وهذه السندات تحمل اسم مالكها، ويوجد سجل خاص بملكية السندات لدى الجهة المصدرة، وهذه السندات يمكن ان تكون مسجلة بالكامل، ويشمل التسجيل هنا كلا من الدين الاصلي وفائدته، كما يمكن ان تكون مسجلة تسجيلا جزئيا، ويقتصر التسجيل هنا على اصل الدين فقط، اما الفائدة فتكون كما هي الحال في السندات لحامله.

النوع الخامس: سندات اخرى

● سندات المشاركة: هي سندات ذات فترة محددة، وهي تعطي الحق للمستثمر ليس فقط في الفوائد الدورية، بل وفي جزء من ارباح الشركة، حيث تتعهد الشركة لحامل هذا السند، بإضافة نسبة اخرى اذا تحقق لها ربح يسمح بذلك وكأنها مشاركة بالربح.

● السندات القابلة للتحويل: هي السندات التي تعطي الحق لحاملها بتحويل قيمة السند الى اسهم او نوع آخر من الاوراق المالية خلال فترة زمنية محددة في الشركة المصدرة للسندات، بسعر متفق عليه مسبقا.

● السندات المرتبطة بالقوة الشرائية للنقود: يكون السند فيها مربوطا بمؤشر تكاليف المعيشة، وهو المؤشر الذي تصدره هيئة حكومية متخصصة لمعرفة التغير في القوة الشرائية للنقود عن طريق قياس الارتفاع والانخفاض في اسعار سلعة من السلع الاساسية، وهي عندئذ تحمي القيمة الاسمية للسند والعائد عليه (الفوائد) من التدهور.

مزايا الاستثمار في السندات 1 - تحقيق التوازن بين المخاطر من خلال تنويع موجودات المحافظ الاستثمارية، وذلك بالاستثمار في السندات، التي تعتبر من الاوراق المالية ذات السيولة العالية. 2 - توفر السندات مصدر دخل منتظم وثابت من الفائدة المحددة، بالإضافة للقيمة الاسمية للسند في تاريخ الاستحقاق. 3 - كما تمثل السندات احد اوعية الاستثمار الآمنة، حيث يتم قياس جودة السندات وفقا للملاءة المالية والاستقرار المالي لجهة الاصدار، كلما كانت القدرة الائتمانية اعلى كانت السندات اكثر أمانا واقل في العائد.القبس

قراءة في الاقتصاد يبقى منها اثر نستخدمه في مكان ما و زمان ما قراءه المعلومات العامه فيها فوائد لا تعد و لاتحصى

ان

تمكنا من ان نستخلص منها ما يفيدنا

و المعلومات و المواد المقروءه بصوره عامه لها طرق في القراءه وفق نوعيتها

و الا

قد تفوت على القارىء معلومات مهمه

و عموما فمن الافضل ان تكون القراءه بذهن متهيء للتلقي

و القراءه يبقى منها معنا دائما معلومة او اثر ما

يظهر حين الحاجه له

لذا خصصنا هذا الموضوع لنشر المعلومات المتعلقه بالاقتصاد كثقافه عامه في هذا المجالمؤمنين ان الجميع بحاجه اليها في مجال الاسهم او غيرهو ان ما سوف ينشر سوف يبقى معنا بعضه أو منطقه أو حتى اثره سوف نحتاجه و يأخذ طريقه للتنفيذفي يوم ما و مكان ما بطريقة او بأخرى علمنا ام لم نعلم

التضخم هو الارتفاع المتزايد في أسعار السلع والخدمات، سواء كان هذا الارتفاع ناتجا عن زيادة كمية النقد بشكل يجعله أكبر من حجم السلع المتاحة، أو العكس أي أنه ناجم عن زيادة في الإنتاج فائضة عن الطلب الكلي، أو بسبب ارتفاع تكاليف الإنتاج، فضلا عن الدور المغذي للتوقعات التضخمية.

لكن ليس من السهل تحديد متى يصبح ارتفاع الأسعار تضخميا. ويمكن القول إن هناك تضخما عندما ترتفع الأسعار المحلية بشكل أسرع من ارتفاع الأسعار العالمية. ففي هذه الحالة تكبح الصادرات وتسهل الواردات ويخشى في نهاية الأمر أن تنضب احتياطيات الدولة وقد تتحول إلى دولة مدينة.

ومن أبرز سمات ظاهرة التضخم:

- أنها نتاج لعوامل اقتصادية متعددة، قد تكون متعارضة فيما بينها، فالتضخم ظاهرة معقدة ومركبة ومتعددة الأبعاد في آن واحد.

- ناتجة عن اختلال العلاقات السعرية بين أسعار السلع والخدمات من ناحية، وبين أسعار عناصر الإنتاج (مستوى الأرباح والأجور وتكاليف المنتج) من جهة أخرى.

- انخفاض قيمة العملة مقابل أسعار السلع والخدمات، والذي يعبر عنه بـ"انخفاض القوة الشرائية". أنواع التضخم

هناك أنواع عديدة من التضخم، أبرزها:

- التضخم العادي: عند زيادة عدد السكان تزداد احتياجاتهم، فتضطر الدولة إلى تمويل جانب من الإنفاق العام عن طريق إصدار نقود بلا غطاء، مما يؤدي بالنتيجة إلى ارتفاع الأسعار، وهذا النوع من التضخم تعاني منه الغالبية العظمى من الدول، لذا تخطط الدول إلى تنظيم الأسرة وتحديد الولادات.

- تضخم جذب الطلب: يحدث عندما ترتفع الأسعار نتيجة لوجود فائض كبير في الطلب الكلي مقارنة بالعرض الكلي "المحلي والمستورد"، وقد يكون ذلك مؤقتاً وقد يستمر، مثل ارتفاع أسعار ألعاب وبعض المواد الغذائية في الأعياد أو مناسبات معينة (بداية الموسم) أو السياحة والاصطياف، وفي هذه الحالات فإن زيادة الإنفاق لا تمثل زيادة في الإنتاج الحقيقي بقدر ما تكون نتيجتها زيادة الأسعار.

-التضخم المتسلل: وهو تضخم عادي، لكنه يحدث أثناء انخفاض الإنتاج، حيث تبدأ أسعار السلع والخدمات في الارتفاع ما يحدث مخاوف لدى المستهلكين من استمرار ارتفاع الأسعار، فيلجؤون إلى شراء سلع وخدمات أكثر من حاجتهم، ويتخلصون من النقود، فيتكون التضخم المتسلل الذي يؤدي إلى كبح النمو.

-التضخم الجامح: عادة يحدث هذا النوع من التضخم في بدايات مرحلة الانتعاش أو مرحلة الانتقال من نظام اقتصادي إلى آخر، أو في الفترات التي تعقب الحروب، لذلك يعتبر هذا النوع من التضخم أسوأ أنواع التضخم، حيث يفقد الناس الثقة في النظام الاقتصادي.

- التضخم المكبوت: غالباً ما يظهر هذا النوع من التضخم في الدول التي تأخذ بالاقتصاد الموجه، حيث تصدر الدولة نقودا دون غطاء بهدف الإنفاق العام للدولة، مما يؤدي إلى ارتفاع الأسعار نتيجة زيادة الطلب على العرض بسبب وفرة النقد، فتلجأ الدولة إلى التدخل من أجل التحكم بالأسعار عن طريق تحديد حصص من السلع والخدمات لكل فرد، وكأن الدولة بذلك كبتت (قيدت) تحول الفجوة بين الطلب الأكبر والعرض الأقل، وهذا ما يؤدي إلى ظهور الأسواق السوداء.

-التضخم المستورد: عندما ترتفع أسعار السلع المستوردة لأي سبب كان ينسحب هذا الارتفاع، في الغالب على السلع المحلية، ما يؤثر بشكل واضح على أصحاب الدخول المحدودة، فيطالبون بزيادة الأجور والمرتبات.

-التضخم الركودي: في فترات الركود ينخفض الطلب الفعال وينخفض مستوى تشغيل الجهاز الإنتاجي فتتزايد معدلات البطالة، وإذا كان هناك احتكار كامل أو مهيمن، فلا يستطيع أحد إجبار الشركات المحتكرة على تخفيض أسعار سلعها وخدماتها في حالة الركود، ما يؤدي إلى ارتفاع الأسعار مع ارتفاع معدلات البطالة.

الوكالة العالمية تجيب عن أسئلة مطروحة في عالم التمويل الموافق للشريعة موديز: لهذه الأسباب تتحول البنوك التقليدية إلى إسلامية

• طفرة في الطلب على الخدمات الإسلامية

إعداد: رزان عدنان

أعدت وكالة التصنيف العالمية (موديز) بحثا مميزا يتضمن اسئلة واجوبة خاصة بالتمويل الاسلامي، مستندة إلى مقابلات اجريت مع الجريدة البريطانية فايننشال تايمز ووكالة الانباء الفرنسية ومجموعة اكسفورد بزنس غروب.

وتوقعت «موديز» أن تنمو صناعة التمويل الاسلامي الى 4 تريليونات دولار.

وقال التقرير ان امام صناعة خدمات التجزئة المصرفية التي تم اكتشافها في التسعينات بمنطقة الشرق الاوسط الكثير لتقوم به، خصوصا في مجال الرهون العقارية، حيث توفر للمؤسسات المالية حلولا جذابة.

واشار التقرير الى هيمنة الحكومات على صناعة الصيرفة الاسلامية لسببين رئيسيين: الاول يتعلق بعنصر الرعاية او لاظهار شكل من اشكال تحول الدولة نحو تعدد المؤسسات في البلاد، والثاني اقتصادي بحت، اذ تشكل المؤسسات المالية الاسلامية ادوات قوية لتمويل احتياجات البنية التحتية الكبيرة في منطقة الشرق الاوسط وشمال افريقيا، وفيما يلي نص الاسئلة المطروحة والاجوبة:

ما سبب الطفرة الأخيرة في المصارف الإسلامية؟

ــ هناك اسباب كثيرة لتوسع وانتشار المؤسسات المالية الاسلامية، وتقول نظرية الاقتصاد الجزئي ان السوق المزدهر والمربح يجذب بشكل طبيعي دخول لاعبين جدد، بسبب الطلبات المتزايدة التي تحتاج لتلبيتها عبر عروض اضافية، اذ ان الطلب حاليا هو من يوجه هذا السوق.

ثانيا، لا تزال صناعة الصيرفة بعيدة عن توفير احتياجات التمويل في قطاع التجزئة على نحو مثالي، خصوصا في الاقطار العربية التي يتركز فيها اكبر عدد للمسلمين في العالم، ولا يزال امام صناعة خدمات التجزئة المصرفية التي تم اكتشافها في التسعينات بمنطقة الشرق الاوسط الكثير لتقوم به، خصوصا في مجال الرهون العقارية، حيث توفر المؤسسات المالية الاسلامية حلولا جذابة.

ثالثا، تدعم الحكومات بشكل كبير جدا الصناعة المالية الاسلامية لسببين رئيسيين: الاول رمزي ويشتمل على عنصر الرعاية او لاظهار شكل من اشكال تحول الدولة نحو تعدد المؤسسات في البلاد.

اما السبب الآخر فهو اقتصادي بحت، اذ تشكل المؤسسات المالية الاسلامية ادوات قوية لتمويل احتياجات البنية التحتية الكبيرة في منطقة دول الشرق الاوسط وشمال افريقيا.

ومن جانب آخر، تعد البنية التحتية المدعومة باصول وتمويل المشاريع من صلب مبادئ التمويل الاسلامي، مثل اقراض الرهون العقارية، وبالتالي فإنه من الطبيعي ان نشهد مؤسسات جديدة مثل مصرف الريان في قطر، ومصرف نور الاسلامي في دبي، وبنك عجمان في عجمان، وبنك الهلال في ابوظبي، وبنك المصرف في البحرين.

وفي آسيا، خصوصا ماليزيا، تعمل البنوك التقليدية التي توفر منتجات موافقة للشريعة منذ اعوام عبر نوافذ اسلامية لتأسيس افرع اسلامية متخصصة، الامر الذي سيمنح مزيدا من الرؤية والوضوح لسوق الصيرفة ككل، والمساهمة بالنجاح المتضاعف للتمويل الاسلامي في البلاد، خصوصا بعد دعم الحكومة لاكثر من عقدين للصناعة الموافقة للشريعة كنموذج مالي بديل، الذي اصبح يتحكم باكثر من 15 في المائة من اصول الصيرفة في ماليزيا، ويشير الامر هذا الى ان التمويل الاسلامي لا يتعلق بالوساطة المصرفية السهلة فقط، التي تشمل اصطياد الودائع الرخيصة لاعادة تدويرها عبر استثمارات ائتمانية جاذبة، بل يتميز بزيادة التنويع التشغيلي بعيدا عن عمليات الاقراض البحتة.

ما اسباب تنامي حجم المؤسسات الاسلامية بالنظر الى رأس المال المدفوع على الأقل؟

ــ الحجم مهم جدا في الصيرفة، ولوقت طويل كانت المؤسسات المالية الاسلامية محصورة في بيئة معينة، لكنها الآن اصبحت جزءا من اتجاه عام رئيسي في صناعة التمويل، خصوصا ان البنوك النامية تحتاج لمزيد من رأس المال، لتحضير النمو المستقبلي.

بمعنى آخر، ان زيادة رأس المال اليوم تعني ان المساهمين والمديرين في صناعة التمويل الاسلامي يثقون بأن المستقبل باهر. وهذا الامر وحده سيقود الى نمو اعلى، لكن توجد اسباب اخرى لزيادة رأس المال في المؤسسات المالية الاسلامية. فمن ناحيتها اكتشفت البنوك الموافقة للشريعة ان هناك اقاليم جديدة وبدأت باكتشاف آفاق غير مسبوقة من حيث التنوع التشغيلي في مجالات تجارية جديدة، خصوصا خدمات الصيرفة للشركات، وتمويل المشاريع، وخدمات الصيرفة الاستثمارية، ومن حيث التوسع الجغرافي، خصوصا في دول آسيا المسلمة وافريقيا واوروبا.

وبالتالي، كان للمؤسسات المالية الاسلامية نزعة لدخول مخاطر اكبر لم تكن معتادة على ادارتها والتي بدورها استوجبت بناء موازنة عامة صامدة وحواجز رأسمال قوية. وتقول النظرية ان رأس المال يعمل كحاجز ضد الخسائر غير المتوقعة، ولهذا السبب تزيد المؤسسات من رأسمالها.

في النهاية، يعتبر رأس المال مصدرا طويل المدى، يخدم كطريقة ـــ ولو كانت غالية ـــ لكبح تأثير الظاهرة الاخيرة التي تتمثل بعدم استحقاق الديون المتزايدة بين الاصول ذات المدى الطويل والالتزامات ذات الاجل المحدد والتي تهيمن عليها ودائع العملاء. وفي المستقبل قد تتطور هيكلة رأس المال تدريجيا للمؤسسات المالية الاسلامية.

ما الفرق بين البنوك الاسلامية الجديدة؟ وهل تعيد نفسها؟

ـــ يكمن الفرق الاول في طبيعة المساهمين في المؤسسات المالية الجديدة. وهم حكومات هذه المؤسسات. على سبيل المثال، اسست حكومات المنطقة بنوكا عدة مثل بنك الانماء في السعودية ومصرف الريان في قطر وبنك نور الاسلامي، اضافة الى بنوك اخرى.

ويبدو الامر كما لو ان الحكومات لا تريد رؤية صناعة الصيرفة الاسلامية بأيدي القطاع الخاص وذلك لكي تحافظ على تحكمها بجميع المصارف. لكن الخطر الرئيسي الذي يواجه اي مؤسسة مالية اسلامية والصناعة بوجه كبير هو خطر السمعة.

في هذا السياق، اذا كان لدى الحكومات حصة كبيرة في الملكية بهذه المؤسسات فإن خطر اعتقاد العميل ان المؤسسة المالية الاسلامية لا تلتزم بقواعد الشريعة بشكل كاف سيتضاءل.

علاوة على هذا، ان البنوك الجديدة ليست نسخة عن سابقتها، فالكثير من المؤسسات المالية الجديدة تطمح ان تكون عامة من خلال قواعد رأس المال الكبيرة فيها جدا منذ بداية تأسيسها مما يعني ان توجهها الحالي عالميا.

وتقدر النسبة المتحفظة المتوقعة للسوق العالمي لصناعة التمويل الاسلامي بنحو 4 تريليونات دولار في حين ان الحجم الفعلي للسوق اليوم 700 مليار دولار اي ان الحصة السوقية تبلغ 17،5 في المائة مما يعني ان هناك 80 في المائة يمكن لهذه الصناعة ان تستحوذ عليها، ويطمح اللاعبون الكبار الجدد للوصول الى مناطق غير مطروقة قبلا. ويخطط اللاعبون للاستحواذ على جزء من خطط عمليات تطوير البنية التحتية المهمة في منطقة الخليج التي يتوقع ان تبلغ تريليونات الدولارات في العقد القادم.

هل ستنجح هذه المؤسسات؟ وما البنوك الاوفر حظا؟

ـــ في حين ستبقى الاختلافات بين المؤسسات المالية الاسلامية، كما هو الحال الآن، ترى «موديز» ان صناعة التمويل الاسلامي ككل لديها مستقبل مشرق.

وبناءً على تقارير سابقة ومناسبات عدة تحدثت عن هذا المستقبل المضيء، هناك رابط غير مباشر، لكنه قوي بين صناعة التمويل الإسلامي وأداء سوق النفط.

وطالما بقي النفط غالياً، بالاستناد إلى السيناريو الذي تضعه الوكالة، فإن الصيرفة الإسلامية وسوق الصكوك سيحافظان على نموهما بنجاح، اضافة إلى هذا، وعلى عكس العقدين الماضيين، تستفيد البنوك الإسلامية الآن من تأثير الاستقرار الهائل لقطاع التجزئة في موطنها الذي يعد ثابتاً ومغرياً، إلى جانب هذا، لا يعد رأس المال مصدراً نادراً في الاقتصاديات المصدرة للنفط، خاصة عندما يكون المساهمون حكومات، حيث المرونة والدعم المالي موجودان.

لماذا لا تشهد البنوك الإسلامية عمليات اندماج كثيرة؟

ــ تتم عمليات الاندماج في كثير من الأسواق التي تنضج، على سبيل المثال عندما تصبح الفرص التجارية نادرة، يبدأ حينها تداول المنتجات بشرائها أو بيعها وتنخفض أسعارها وتقع هوامش الربحية تحت ضغط، وبالتالي تتولد الحوافز لكبح التكاليف بكميات وأحجام كبيرة.

كما تحدث عملية الاندماج في أسواق معرضة للمشاكل ويستحوذ لاعبون كبار بشكل مرن أكثر على بنوك تعاني ضعفاً، ولا تحدث هذه السيناريوهات في صناعة الصيرفة الإسلامية.

اضافة إلى هذا، لا يفضل المساهمون من الحكومات والعائلات التجارية والحاكمة ان تفقد سيطرتها على البنوك، ولا ترى في قلة مساهمتها مؤشراً إيجابياً، وبالتالي اذا حدثت عملية الاندماج في الصناعة، لن تكون في البلد نفسه، لكن بين مؤسستين تنتميان لبلدين مختلفين، على سبيل المثال، المؤسسات المالية الإسلامية التي مقرها الخليج تستحوذ على مصرف إسلامي صغير أو غير إسلامي للتحول نحو منطقة أخرى.

الأمثلة على هذا الموضوع محدودة، لكنها مثيرة ومنها استحواذ البنك التجاري الوطني وهو شبه مؤسسة مالية إسلامية في السعودية على «تركي فاينانس» في تركيا، واستحواذ بنك أبوظبي الإسلامي على البنك الوطني للتنمية في مصر، ومحاولة بنك بيت التمويل الكويتي لشراء لبنك «آر إتش بي» الإسلامي في ماليزيا.

إلى جانب هذا، يعتبر التجزؤ حقيقة فعلية، والطبيعة الإجمالية في الانشطة التجارية الناجحة والنامية والايجابية تكمن في المنافسة والابتكار.

ما أبرز التوقعات لصناعة التمويل الإسلامي العالمية؟

ــ تعتبر صناعة التمويل الإسلامي الحديثة ظاهرة جديدة عمرها 30 عاماً فقط منذ ان تم إنشاء أول مؤسسة مالية إسلامية بالكامل، اما سوق الصكوك فهو لم يكن موجودا افتراضياً قبل بداية هذا القرن.

اما اليوم تبلغ قيمة أصول الصناعة المالية الإسلامية 700 مليار دولار، وسوق الصكوك يبلغ وحده 100 مليار دولار.

وكانت السيولة المتزايدة الحالية المنتشرة في اقتصاديات الخليج قد عززت من نمو الطلب الكبير على منتجات المؤسسات المالية الإسلامية وتوسع ازدهار الصكوك.

هذا وتتوقع «موديز» ان تشهد أسواق الصيرفة والصكوك الإسلامية مزيداً من التعقيد والتطوير، لكن التوقعات الخاصة بالصناعة والصكوك تبدو إيجابية.

اذ أن هيكلات الصكوك تتطور على نحو واسع وتشهد ابتكارا بدرجة مهمة. فالسوق يتحول بشكل كبير من هيكلات صكوك الجيل الاول كالاجارة والاجارة المنتهية بالتمليك، الى الصكوك المهيكلة.

وكانت اصدارات الصكوك قد شهدت تنوعا متزايدا ونما عدد المصدرين ايضا في العالم الاسلامي وفي دول اخرى.

اضافة الى ان «موديز» تتوقع ان يستمرحجم سوق الصكوك بالنمو على نحو سريع على اعتبار نشوء اتجاهين بارزين: الاول عبارة عن سلسلة من الاسواق المحلية العميقة مثل ماليزيا والبحرين، والثاني سوق الصكوك الاوروبي العالمي، حيث يتم ادراج الاوراق المالية في البورصات الدولية.

وتبعا لتصنيف الصكوك يتميز السوق حاليا بتنوع واسع ويتدرج التصنيف من درجة استثمارية منخفضة الى AAA.

ثالثا: تتوقع «موديز» ان تتجه هيكلة الصكوك نحو الاوراق المالية الموافقة للشريعة في الوقت الذي ستتم المعاملات المالية المضمونة المدعومة باصول من الصكوك من المرتكزة على الاصول غير المضمونة. اضافة الى زيادة الحصة السوقية للصكوك المدعومة باصول.

اما السيولة فانها كلما زادت في سوق الصكوك، اصبح سوق رأس المال الاسلامي اكثر فاعلية وعمقا. وسيزيد دخول الفئات الجديدة للمستثمرين من المؤسسات في هذا السوق لتنويع الاصول، وستبدأ العملية التدريجية من بناء صناعة التمويل الاسلامي من دون البنوك الاسلامية.

اما على صعيد المؤسسات المالية الاسلامية، تتوقع «موديز» اولا ان تستمر هذه المؤسسات بتوليد ارباح عالية تعكس توقعات النمو القوي لسوق التجزئة في العالم الاسلامي.

وبالاستناد الى قطاع التجزئة القوي فيها، يجب على المؤسسات المالية الاسلامية ان تعزز عمليات توسعها في العالم، خاصة ان البنوك الاستثمارية الاسلامية تبحث باستمرار عن قيمة في البلدان الناشئة الجديدة. ويلعب اعادة تدوير البترودولارات في صناديق استثمار ذات عوائدة عالية في الاسواق التي لاتزال غير منظورة في الشرق الاوسط وافريقيا وآسيا دورا مميزا في صناعة التمويل الاسلامي الحديث.

رابعا، اصبحت المؤسسات المالية الاسلامية اكثر ادراكا لضرورة تنويع محافظ اصولها. كما يجب ان يساعد نمو سوق الصكوك على توسعة سلسلة فئات اصول استثمارات المؤسسات المالية الاسلامية.

كذلك بدأت المؤسسات بالبحث عن انشطة تجارية جديدة. وقد تمهد الرهون العقارية الطريق الى مزيد من الاوراق المالية الفعالة الموافقة للشريعة، خاصة ان خدمات الصيرفة الاستثمارية الاسلامية تجذب قاعدة عملاء اوسع.

خامسا، اصبحت المنافسة اكثر اشتعالا مع دخول لاعبين جدد للسوق وتسابقهم في طرح المنتجات. ولا تبدو عمليات الاندماج على اجندة المؤسسات المالية الاسلامية، وتتوقع «موديز» ان تتجه المصارف الاسلامية نحو النمو العضوي.

ولايزال سوق الصيرفة الاسلامية يبدو جذابا جدا في عدد من البلدان المسلمة، حيث لم تنتشر المؤسسات المالية الاسلامية بشكل كبير مثل دول شمال افريقيا وصحارى افريقيا الداخلية وآسيا وقارة اوروبا.

سادساً: يجب ان ينخفض تدريجياً الرابط الميكانيكي تقريباً بين الصيرفة الإسلامية وأسعار النفط عبر إعادة تدوير البتردولارات في الموطن الأصلي للمؤسسات المالية الإسلامية، فكلما زادت محافظ أصول المؤسسات هذه، زادت قدرتها على نشر نموذجها التجاري البديل بطريقة مستقلة ذاتياً من دون الحاجة إلى ان تبقى معتمدة على سيولة النفط التي تنتشر في أسواق موطنها.

وعلى الرغم من ان هذه النظرة بعيدة المدى في النهاية، فإن الديناميكيات قيد التنفيذ بالتأكيد.

التمويل الإسلامي في فرنسا

تسأل موديز عن نشوء صناعة التمويل الإسلامي في فرنسا، بعد ان أعلن وزير المالية والاقتصاد الفرنسي عن نية بلاده دعمها لهذه الصناعة، وتقول: حقيقة إعلان السلطات الحكومية والسياسية الفرنسية عن دعمها لقيمة مفهوم التمويل الإسلامي تشتمل على حالة ضرورية لانتشار صناعة التمويل الموافقة للشريعة بشكل متكامل في البلاد.

ومن خلال هذا، توصل وزير المالية إلى هذه النتيجة من خلال خلاصة وضعتها لجنة مكلفة تابعة لمؤسسة فكرية مالية فرنسية تدعى «باريس يوروبليس».

وقامت هذه اللجنة بدراسة عميقة على التعديلات التقنية الضرورية في التشريعات والمسائل القانونية الفرنسية القادرة على تخفيض الضريبة والعوائق التشريعية والقانونية التي تمثل حالياً قيداً على نشوء الحلول المالية الاسلامية في فرنسا.

إلى هذا ورغم ان الدعم الحكومي سواء كان بالكلام أو بالفعل ضرورة حتمية، فإنه ليس كافياً للسماح بنشوء صناعة مالية إسلامية ذات طراز فرنسي من حيث الحجم الجوهري وامكانية الوصول.

بين باريس ولندن

كم تحتاج باريس وما هي كمية الجهد الذي عليها بذله لتلحق بإنجازات لندن حتى الآن في صناعة التمويل الإسلامي؟

ــ تجيب موديز: لا نزال نتساءل فيما إذا كان طموح فرنسا حقيقياً، واذا ما كانت خطتها في هذه الحالة ستجدي نفعاً، إن باريس تهدف فعلاً لمنافسة لندن لتكون مركزاً أوروبياً للتمويل الإسلامي، ومن خلال هذا تبدو باريس أكثر جاذبية للتمويل الدولي، وبديلاً كسوق للتمويل الإسلامي.

طبعاً يعد المشروع هذا جزءاً من خطط لتحديث الاقتصاد الفرنسي الذي يحرض القدرة على مزيد من الابتكار ومرونة اكبر وتخفيض استنزاف المواهب خاصة في مجال صناعة التمويل.

وبالتالي فإن الاستراتيجية الفرنسية لا تهدف لتقليد الاستراتيجية البريطانية التي تقدمت خطوات في تطوير سوق التمويل الإسلامي ببلادها.

وتبدو المهمة أصعب فعلياً على فرنسا، بما أنها دخلت اللعبة متأخرة، الأمر الذي يعني ان فرنسا بحاجة لابتكار طريقة خاصة في توفير خدمات مالية موافقة لشريعة المسلمين فيها، اضافة إلى المسلمين خارج حدودها.

الاخوه الكرام .......... لا شكر على واجب مع فائق التقدير ====================

و نواصل معا الثقافه في الاقتصاد

==

سوف نكسب من قرائتنا بالتأكيد اما بعض المعلومات الجديده او مفاهيم او ادراك او استدراك لمعلوماتنا

هناك رصيد اضافي من الثقافه سوف نضيفه الى رصيدنا المعلوماتي مما يرفع من مكانتنا الشخصيه درجه في رحاب المعرفه و سوف

يبقى معنا و يندمج مع معلوماتنا المتنوعه التي نملكها

«الفوركس».. وجهة هروب الشباب من أسواق الأسهم المحلية

كتب سعد الشيتي :

الخبير ماهر السيف يدرب كويتيين على التداول في سوق فوركس

كتب سعد الشيتي:

هل هناك فعلا من كونوا ثروات في فترات قصيرة؟ هل هناك من تحول الى اصحاب الملايين بين ليلة وضحاها؟ هل صحيح ما يشاع عن ان تداول العملات يدر ارباحا تفوق رأس المال عشرات المرات؟ وأنه بامكانك ان تشتري وتتاجر بمئات الدولارات لتربح سواء ارتفعت الاسعار ام انخفضت؟ وهل يمكن التداول على مدار 24 ساعة في اليوم؟ وما هو الاستثمار بنظام الهامش الذي يمكنك من شراء اي سلعة من السلع التي يتم تداولها في البورصات الدولية بدفع جزء بسيط من قيمتها، ثم بيعها والحصول على الربح كاملا وكأنه تم دفع القيمة بالكامل؟ هذه الاسئلة طرحتها «القبس» على اهل الاختصاص حول خفايا «الفوركس» الذي يتيح للمستثمرين فيه تداول العملات والسلع من ذهب وفضة وبلاتين وغيرها.

وبحثت عن الامور التي لا يعلم عنها الكثيرون من المستثمرين الجدد والعقبات التي تواجههم، خصوصاً ان «الفوركس» اصبح فعلاً ملجأ الكثير من المستثمرين الخليجيين في ظل تراجع وتذبذب مؤشرات اسواق الاسهم في المنطقة.

تعريف بالسوق

الفوركس هو سوق المضاربة في العملات الاجنبية او في البورصة العالمية للنقود الاجنبية او سوق السلع، وتتم المضاربة عن طريق شراء وبيع العملات الاساسية التي تحوز على الحصة الاساسية من العمليات وهي الدولار الاميركي العملة الاساسية واليورو والجنيه الاسترليني والفرنك السويسري والين الياباني.

ويجمع سوق الفوركس اربعة اسواق اقليمية: الاسترالي، والآسيوي والاوروبي والاميركية، وتستمر عمليات المتاجرة فيه كل ايام العمل، ويعمل السوق 24 ساعة في اليوم، ويلاحظ هدوءا نسبيا من الساعة 20،00 وحتى 01،00 بتوقيت غرينتش، ويعزى ذلك لاغلاق بورصة نيويورك في الثامنة مساء وبدء بورصة طوكيو العمل في الواحدة صباحاً، وتبلغ احجام التداول اليومي 3 تريليونات دولار عالمياً، وتعتبر تداولات اسواق السلع في «الفوركس» ضعيفة نسبياً مقارنة مع تداولات العملات.

ويؤكد الخبير الاستراتيجي والمحلل الفني ماهر السيف أن الفوركس سوق يحمل الكثير من المخاطر العالية للمستثمر غير الواعي، ويحمل أرباحاً كبيرة للمستثمر الذي يملك الدراية والوعي المطلوبين، مبينا ان الخسائر في سوق العملات قد تؤدي إلى خسارة رأس المال كاملا مع انتهاء «المارجن» بعكس ما هو حاصل بأسواق الأسهم إذ بإمكان المستثمر أن يحتفظ فيها مهما بلغت قيمتها.

وقال السيف ان أسواق العملات تحمل تخوفات كبيرة جدا نتيجة لانتشار الوسطاء الماليين غير الموثوق بهم وغياب البنوك المحلية التام عن الخوض في مجال تجارة العملات. لذلك على المستثمرين في المنطقة ان يكونوا حذرين جدا في تعاملهم مع الوسطاء الماليين ويبحثوا عن الأضمن في ظل حوادث الإفلاس المتكررة لشركات الوساطة المالية ، وآخرها كان حادثة شركة رفكو التي ذهبت بأموال وأحلام الكثير من المستثمرين.

وتابع: «مع الأسف نعاني في منطقة الخليج من عدم وجود شركات و عبارة عن وسط مالي لوسطاء عملات.

مخاطر عالية

وأشار السيف إلى أن إقبال المستثمرين الخليجيين والكويتيين على التداول في سوق الفوركس بازدياد،لكن من غير وجود وعي كاف بالمخاطر العالية التي يحملها هذا السوق. فالكثير من المستثمرين لا يعطون أهمية للبحث والدراسة والسؤال حول الاستثمار في الفوركس. وذلك نتيجة للفكر الخاطئ والسائد بين الكثير منهم أن الاستثمار بهذه الأسواق سهل، متناسين بالمقابل النتائج الخطرة التي يحملها لهم هذا السوق لدرجة خسارة رأسمالهم بالكامل، ليكون بذلك دخولهم كمقامرة فقط لا أكثر ولا أقل.

وعما إذا كان تراجع أداء الأسواق المالية وتذبذبها مؤخرا في دول الخليج قد جعل بعض المستثمرين الخليجيين يتجهون إلى الاستثمار في الفوركس، قال السيف ان تراجع مؤشرات الأسواق الخليجية أدى إلى خلق عدم ثقة لدى المستثمرين الخليجيين وخصوصا الصغار منهم في الاستثمار في الأوراق المالية بشكل عام ، وليس في سوق الأسهم فقط.

قراءة الأحداث

وأوضح السيف ان على المستثمرين الجدد أن يفرقوا بين التداول بالعملات والتداول بالأسهم فشتان بين الاثنين. فأسواق العملات قائمة على تنبؤات اقتصادية بحته تؤثر بصورة مباشرة وغير مباشرة في هذه الأسواق، والتداول يجب ان يكون قائما على التحليل ومتابعة الأخبار السياسية والاقتصادية وحركة العملات ومدى تأثير كل خبر على العملة التي يجري تداولها. فهي ليست كأسواق الأسهم قد يتم التداول فيها أحيانا بناء على توصية او معلومة.

وتابع: « أسواق العملات مرتبطة بالأحداث السياسية بصورة أكبر من أسواق الأسهم. سوق العملات يكون مرتبطا بكل حدث سياسي او اقتصادي موجود حول العالم ،كما هو حال أسواق النفط».

وعن أفضل وآمن العملات التي ممكن تداولها، قال السيف، ان لكل عملة إستراتيجيتها الخاصة، لكن بشكل عام الجنيه الإسترليني من العملات التي تتميز بالحركة الجيدة والسريعة، وان مراقبة حركته اسهل بكثير من مراقبة بعض العملات الأخرى، كاليورو الذي تجده مرتبطا باقتصاد 18 دولة وهو الذي يتطلب متابعة أخبار جميع هذه الدول على عكس الجنيه الإسترليني.

ومن جهته، قال مدير ادارة الأصول في شركة عرب انفست جابر الهاجري أن قرار اختيار الوسيط الصحيح أصبح أمرا معقداً لكثير من المستثمرين، الذين تواجههم مسائل التسعير وهامش الربح التي تختلف من وسيط الى اخر. وهو الأمر الذي حد من اقبال الكويتيين على هذه الأسواق.

وأشار الى أن المستثمر الكويتي مازال يحمل تخوفات كبيرة تجاه هذه الأسواق، ويجد أن الاستثمار بالأسهم أمر اضمن له.فلذلك اقبال الكويتيين على تداول العملات قليل مقارنة مع بعض الدول العربية.

السوق الفوري

وأوضح أن من أهم العوامل التي يجب أن يأخذها المستثمر في الاعتبار هو أن التداول في العملات عملية استنتاجية وتنطوي على حركات وتقلبات عنيفة في بعض الأحيان،مما قد يجعل المستثمر عرضة لخسارة جزء او كل المبالغ المستثمرة ،لذا على من يريد دخول هذا السوق ألا يستثمر مبالغ لا يستطيع تحمل خسارتها.

وبين أن هناك نوعين من أنواع التجارة في العملات، فهناك سوق فوري وسوق آجل. لكن الاتجاه الأكبر من المستثمرين ينصب في السوق الفوري لما يقدمه من مرونة وسيولة عالية، وانه غير خاضع لتكاليف ومصاريف الهيئة العامة للأسواق الآجلة.

وقال ان الاستثمار في سوق العملات مختلف تماما عن الاستثمار بأسواق الأسهم. فأسواق العملات يجب متابعتها بشكل دقيق، وانه من غير الممكن ترك العقود مفتوحة من غير مراقبة. فكثير من العقود الرابحة قد تتحول الى خاسرة في وقت سريع. كما ان العقود الخاسرة قد تتكبد خسائر اكبر، وهو الأمر الذي ستنجم عنه خسارة رأس المال المستثمر.

الدعم والمقاومة

وأشار الى أن الاستثمار في أسواق الأسهم قائم على مبدأ الشراء عند اقل سعر ممكن والبيع عند أعلى سعر. لكن هذه النظرية من الصعب تنفيذها في سوق العملات، فليس بالامكان تحديد ما هو أعلى سعر أو اقل سعر. فهذه الأسواق قائمة على التنبؤات. ويقوم المتداولون فيها باستخدام مستويات الدعم والمقاومة، معتمدين على الاقتناع العام بان التاريخ يعيد نفسه.

وأضاف: مع الأسف هناك أفكار خاطئة غرست في رأس المستثمرين الجدد في المنطقة، ومنها أن المتاجرة في الفوركس سهلة، وانه بالامكان تحقيق أرباح مضاعفة لرأس المال، حتى لو كان صغيرا، خلال أيام معدودة. وهذه اعتقادات مضللة وخاطئة، فالعملية تتطلب وقتا طويلا واستعدادا ورأس مال كافيا.

وحول الحدود الدنيا للاستثمار بالفوركس قال انه يختلف من شركة الى أخرى، وهناك حسابات صغيرة يطلق عليها «مايكرو اكونت» . وعلى المستثمرين الجدد أن يستثمروا بالحد الأدنى في أول مرة لتجربة الشركة الوسيطة ومدى سرعة الأوامر في التداول الحقيقي ودقة تنفيذها.

مــواقع للمــعــلومــات

هناك العديد من المواقع والمنتديات عبر الانترنت تقدم العديد من المعلومات للمتداولين وهي:

نصائح للتداول اليومي

ينصح الهاجري المتداولين اليوميين بالفوركس بان يتبعوا الخطوات التالية:

1ــ تعلم التحليل التقني لتحسين مهارات التداول بدلا من التركيز على الربح والخسارة.

2ــ ابحث عن الفرص الآمنة مع تذكر انه لا توجد هناك فرصة مؤكدة.

3ــ لا تتحسر على فرصة ضائعة، اعمل على الاستفادة منها بدلا من التحسر عليها.

4ــ تذكر دائما انك الشخص الوحيد المسؤول عن الربح والخسارة، فلا تلم السوق او الوسيط.

5ــ ان اردت ان تنجح فعليك ان تقيس وتحلل وتقبل المخاطرة.

6ــ لا تشتر لان مجرد السعر منخفض او تبع فقط لان السعر عال، فيجب ان يكون هناك سبب للبيع والشراء.

7ــ حلل سعر اغلاق السوق كل يوم بالمقارنة باعلى واقل سعر.

8ــ لا تتداول عكس السوق، دائما كن مع السوق وتذكر ان الاتجاه العام هو صديقك.

9ــ التخصص بالاستثمار بعملة واحدة او عملتين للتمكن من التنبؤ بحركتهما.

10ــ متابعة الاخبار الاقتصادية ومعرفة مدى تأثيرها في كل عملة.

11ــ العمل على الحساب التجريبي «الديمو» لمدة لا تقلعن 6 شهور، بهدف اكتساب الخبرة المطلوبة.

استثمر 20% من رأس المال فقط

ينصح السيف المستثمرين بأسواق العملات ألا يستثمروا جميع أموالهم بل يستثمرون جزءا منها لا يتعدى الـ 20%، بحيث يكون باقي المال بمنزلة تأمين لاتجاهات السوق العكسية. فالدخول بكامل رأس المال يعتبر من عمليات المقامرة وينبغي عمل نقطة يتم وقف التعامل عندها وانهاء عملية المضاربة في حالة الاتجاهات العكسية للسوق سواء لجني الأرباح وهو ما يسمى بـ «الحد أو تحديد الخسارة»، وتسمى العملية وقفاً، ويتحدد على المستثمر معرفة المخاطر التي يأخذها في التداول بسوق تتحرك بسرعة، ويضع أمامه خطة لجميع الاحتمالات المتوقعة للتحكم بمخاطرتها.

مطلوب عدم تنويع الاستثمار

بسؤال الهاجري حول ماذا يفعل المستثمر بالفوركس في حالة الخسارة وزيادتها، أجاب ألا ينوع استثماراته ولا يوزع معظم رأسماله على العملات المختلفة، ويحاول التقليل من العقود المفتوحة. وألا يعمل على تعويض ما خسره في ضربة أو عملية واحدة لأن هذا قد يؤدي إلى نتائج عكسية وخسارة جزء أكبر من رأس المال. بالاضافة إلى أنه من الضروري الاحتفاظ بسجلات التداول للعمل على دراستها للبحث عن القاسم المشترك بين التداولات الرابحة والخاسرة. فبهذه الطريقة ممكن التحكم بالحساب بصورة أفضل.

تقارير اقتصادية مهمة

يشير الهاجري إلى أن أهم التقارير الاقتصادية التي يجب على المستثمر أن يتابعها ليتنبأ بمدى تأثيرها في سوق العملات هي: مبيعات السيارات ـ ميزان المدفوعات ـ الميزان التجاري ـ الرصيد المالي ـ مصروفات الانشاء ـ مؤشر أسعار المستهلك ـ مؤشر أسعار المصنعيين ـ مؤشر تكلفة العمالة ـ تقرير البطالة ـ اجمالي الناتج المحلي ـ معامل التضخم ـ تقرير معهد الدراسات الاقتصادية ـ السيولة المالية ـ معدل الانتاجية ـ ثقة المستهلك.

120% عائدا سنويا

يشير السيف إلى أن المستثمر الذي يملك خبرة جيدة في سوق الفوركس يستطيع أن يجني أرباحاً أكثر بكثير مما قد يجنيه في سوق الأسهم. اذ أنه ووفق أداء معتدل يستطيع أن يحقق عائدا سنويا لا يقل عن 120%، مبيناً في الوقت نفسه على المستثمر أن يعي انه مقابل هذا العائد العالي هناك مخاطرة عالية أيضاً.

فقد آن اوان التقييم و التفكير و الابتكار...

وفق روح شهر 8 / 2009

و

بمشاركة هذه النخبه الفاضله من الاعضاء الذين رفعوا من شأن المنتدى بأفكارهم المتدفقه و عطائهم الكريم

الشكر كل الشكر للاخ الفاضل : ابوزيونه

و الاخ الفاضل : الشركس@@

ويقال: أَفْسَدَ فلان المالَ يُفَسِدُه إِفْساداً وفَساداً، والله لا يحب الفساد

أنواع الفساد

يصنف الفساد في الأنواع التالية:

الفساد السياسي: إساءة استخدام السلطة العامة (الحكومة) من قبل النخب الحاكمة لأهداف غير مشروعة كالرشوة، الابتزاز، المحسوبية، والاختلاس.

جرائم الشركات: في علم الجريمة تتمثل جرائم الشركات أو الجرائم الاقتصادية في انحرافات (مالية أو إدارية) ارتكبت عن طريق شركة (كيان تجاري له شخصية قانونية مستقلة من أشخاص طبيعيين يقومون بإدارة أنشطتها)، أو من قبل أفراد بالإنابة. ومخالفة القواعد والأحكام المالية التي تنظم سير العمل الإداري والمالي في المؤسسة.

يعرف الفساد السياسي بمعناه الأوسع بانه إساءة استخدام السلطة العامة (الحكومية) لأهداف غير مشروعة وعادة ما تكون سرية لتحقيق مكاسب شخصية. كل أنواع الأنظمة السياسية معرضة للفساد السياسي التي تتنوع أشكاله إلا أن اكثرها شيوعاً هي المحسوبيةوالرشوةوالابتزاز وممارسة النفوذ والاحتيال ومحاباة الأقارب. ورغم أن الفساد السياسي يسهل النشاطات الإجرامية من قبيل الاتجار بالمخدراتوغسيل الأموالوالدعارة إلا أنه لا يقتصر على هذه النشاطات ولا يدعم أو يحمي بالضرورة الجرائم الأخرى.

تختلف ماهية الفساد السياسي من بلد لآخر ومن سلطة قضائية لأخرى. فإجراءات التمويل السياسي التي تعد قانونية في بلد معين قد تعتبر غير قانونية في بلد آخر. وقد تكون لقوات الشرطة والمدعون العامون في بعض البلدان صلاحيات واسعة في توجيه الاتهامات وهو ما يجعل من الصعب حينها وضع حد فاصل بين ممارسة الصلاحيات والفساد كما هو الحال في قضايا التصنيف العنصري. وقد تتحول الممارسات التي تعد فساداً سياسياً في بعض البلدان الأخرى في البلدان إلى ممارسات مشروعة وقانونية في البلدان التي توجد فيها جماعات مصالح قوية تلبية لرغبة هذه الجماعات الرسمية.

تأثيرات الفساد السياسي

التأثيرات على السياسة والإدارة والمؤسسات

يمثل الفساد تحدياً خطيراً في وجه التنمية. فهو على الصعيد السياسي يقوض الديمقراطية والحكومة الجيدة بتعويم أو حتى تغيير مسار العملية الرسمية. أما الفساد في الانتخابات والهيئات التشريعية فيقلل من المساءلة ويشوه التمثيل النيابي في عملية صنع القرار السياسي. أما الفساد القضائي فإنه يعرض سيادة القانون للخطر والفساد في الإدارة العامة ينجم عنه التوزيع غير العادل للخدمات.

أي بمعنى أوسع ينخر الفساد في القدرة المؤسساتية للحكومة لأنه يؤدي إلى إهمال إجراءاتها واستنزاف مصادرها، فبسببه أي الفساد تباع المناصب الرسمية وتشترى. كما ويؤدي الفساد إلى تقويض شرعية الحكومية وبالتالي القيم الديمقراطية للمجتمع كالثقة والتسامح.

التأثيرات الاقتصادية يؤدي الفساد كذلك إلى تقويض التنمية الاقتصادية لتسببه في حدوث تشوهات وحالات عجز ضخمة. ويؤدي انتشار الفساد في القطاع الخاص إلى زيادة كلفة العمل التجاري من خلال زيادة سعر المدفوعات غير المشروعة نفسها وكذلك لإزدياد النفقات الإدارية الناجمة عن التفاوض مع المسؤولين ومخاطر انتهات الاتفاقيات أو الانكشاف. ورغم أن البعض يدّعي بان الفساد يقلل من النفقات الإدارية عن طريق تجاوز الروتين الإداري، إلا ان وجود الرشوة يمكن كذلك ان يدفع المسؤولين لاستحداث تعليمات وحالات تأخير جديدة في إنجاز المعاملات. ومع إسهامه في زيادة تضخم النفقات التجارية فإن الفساد يشوه الملعب التجاري إذ يحمي الشركات ذات المعارف في الحكومة من المنافسة ما يعني بالنتيجة استمرار وجود شركات غير كفوءة.

وعلاوة على ذلك يولد الفساد تشوهات اقتصادية في القطاع العام عن طريق تحويل استثمار المال العام إلى مشروعات رأسمالية تكثر فيها الرشى. ويلجأ المسؤولون إلى حيلة زيادة التعقيدات الفنية لمشاريع القطاع العام لإخفاء أو لتمهيد الطريق لهذه التعاملات غير المشروعة، ما يؤدي بالنتيجة إلى زيادة تشويه استثمار المال العام. ويؤدي الفساد كذلك إلى خفض معدلات الالتزام بضوابط البناء والمحافظة على البيئة والضوابط الأخرى وإلى تردي نوعية الخدمات الحكومية وزيادة الضغوط على ميزانية الحكومة. يقول خبراء الاقتصاد بأن أحد أسباب اختلاف معدلات التنمية الاقتصادية بين أفريقيا وآسيا يعود إلى أن الفساد في أفريقيا قد إتخذ شكل اشتقاق الإيجارات الذي ينجم عنه تحريك رأس المال إلى الخارج بدلاً من استثماره في الداخل (وهو النمط التقليدي والمحبط الذي نشهده في قيام الحكام الدكتاتوريين الأفارقة بإنشاء حسابات مصرفية لهم في بنوك سويسرا). أما الإدارات الفاسدة في آسيا من قبيل إدارة سوهارتو فغالباً ما إتخذت هيئة الحصول على حصة في كل شيء (طلب الرشى)، إلا أنها تمكنت بخلاف ذلك من توفير جميع شروط التنمية عن طريق الاستثمار في مشاريع البنية التحتية ودعم سيادة القانون وما إلى ذلك. ويقدر الباحثون في جامعة ماساشوسيتس ان تهريب رؤوس الأموال من 30 دولة أفريقية للفترة بين 1970و1996 قد بلغ 187 مليار دولار وهو ما يفوق مديونيات هذه الدول مجتمعة، وهو ما ينجم عنه تخلف أو تنمية منقوصة وهو ما أطره الاقتصادي مانكور اولسون في نظرية وضعها لذلك). وأحد العوامل التي تقف خلف هذا السلوك في حالة أفريقيا كان عدم الاستقرار السياسي وحقيقة أن الحكومات الجديدة عادة ما تصادر أرصدة الحكومات السابقة التي حصلت عليها عن طريق الفساد. وهذا ما شجع المسؤولين على تخزين ثرواتهم خارج البلاد لكيلا تطالها قرارات المصادرة الحكومية في المستقبل. أنواع الفساد

لحدوث الرشوة يحتاج الأمر لطرفين: الذي يعطي الرشوة والذي يأخذها. وقد تمتد ثقافة الفساد في بعض البلدان لتشمل كل نواحي الحياة، ما يجعل من الصعب الحفاظ على أي تجارة من دون اللجوء إلى الرشى. الابتزاز

الابتزاز هو قيام المسؤول السياسي شخصياً بالاستفادة من الأموال العامة بطرق غير قانونية. ويمكن مقارنة الابتزاز بالإتجار بالمنصب. لقد إدعى جورج واشنطن بلنكيت ممثل نيويورك في مجلس الشيوخ إدعاءه الشهير بأن هناك اختلافاً بين الابتزاز "الشريف" والابتزاز "غير الشريف". فالمثال التقليدي للابتزاز يتمثل في استغلال امسؤول لمعرفتة بالقرارات المتعلقة بمسح الأراضي في شراء الأراضي التي يعرف بان منظمته السياسية مهتمة باستغلالها ومن ثم بيعها وتحقيق أرباح كبيرة لتلك المنظمة. أما الهدايا الكبيرة المقدمة من أحد الاحزاب المشتركة في الحكومة فتصنف هي الأخرى على أنها ابتزاز ومعظم الدول لها قوانين تحظر هذا العمل. (ففي الولايات المتحدة على سبيل المثال كل هدية تتعدى قيمتها 200 دولار نقدم إلى رئيس البلاد تعتبر هدية مقدمة إلى مكتب الرئاسة وليس إلى شخص الرئيس. ويمكن للرئيس المنتهية ولايتة أن يشتريها إذا ما أراد الاحتفاظ بها). المساهمات في الحملات الانتخابية والأموال المشبوهة

قد يصعب إثبات الفساد في الميدان السياسي ولكن يستحيل كذلك نفي وجوده. ولهذا نشهد في كثير من الأحيان بعض السياسيين من الذين تدور حول شائعات الفساد. من الواضح بأن الساسة وبسبب من حاجتهم إلى حشد الدعم المالي لحملاتهم الانتخابية في يكونون في موقف معرض للخطر. وهم كما يتضح يظهرون بعد حصولهم على الدعم من طرف ما وكأنهم يعملون لصالح الطرف الذي قام بتمويل حملاتهم، وهو ما يفتح المجال للحديث عن فسادهم السياسي. مؤيدو الساسة فيؤكدون بان ذلك التشابه في توجهاتهم مع الساسة لا يعدو كونه من نتاج الصدفة.أما المتهكمون فيتساءلون عما يدفع هذه الأطراف أصلاً لأن تمول السياسيين إذا لم تحصل على شيء مقابل ما تنفقه عليهم من أموال. العديد من الشركات في الولايات المتحدة وخاصة الكبرى منها تمول كلا الحزبين الديمقراطي والجمهوري.

وبسبب من تبعات تمويل الشركات للسياسيين من قبيل مفهوم الخطر الكامن في أن تلك الشركات إنما تشتري باموالها أصوات المسؤولين المنتخبين، فقد لجأت بعض البلدان كفرنسا مثلاً إلى حظر قيام الشركات بتمويل الاحزاب السياسية جملة وتفصيلاً. وكذلك بسب الالتفاف المحتمل على هذا الحظر القانوني على تمويل الحملات السياسية، تفرض فرنسا سقفاً محدداً كحد أقصى للانفاق على الحملات الانتخابية، لذا فإن المرشحين الذين يتجاوزون سقف الانفاق هذا سيخاطرون باعتبار حملتهم غير قانونية أو بالتعرض للمنع من الاشتراك في الانتخابات المستقبلية. وعلاوة على ذلك تقوم الحكومة بتمويل الأحزاب السياسية تبعاً لنجاحات تلك الأحزاب في الانتخابات. وفي بعض البلدان تدار الأحزاب السياسية بالاعتماد على اشتراكات الأعضاء فقط (رسوم العضوية في الحزب).

ينتقد البعض حتى هذه الإجراءات القانونية ويقولون بأنها تقنن الفساد لكونها تفضل الإبقاء على الوضع السياسي الراهن. فالأحزاب الصغيرة والمستقلون غالباً ما يقولون بأن الجهود المبذولة لتحجيم نفوذ المساهمين بالأموال لا تفيد سوى في حماية الأحزاب الكبيرة عن طريق ضمان تمويل حملاتها من الأموال العامة، في الوقت الذي تحد فيه من احتمالات التمويل الخاص من أطراف خارج الحزب للأحزاب الصغيرة. وفي تلك الحالات ياخذ المسؤولون الأموال من الخزينة العامة لانفاقها على حملاتهم الانتخابية ليضمنوا لانفسهم استمرار الاحتفاظ بمناصبهم ونفوذهم ورواتبهم المجزية. الظروف الملائمة للفساد

البنى الحكومية المتناحرة

تركيز السلطة بيد صناع القرار وهم عملياً غير مسؤولين من الشعب

غياب الديمقراطية أو عجزها

العجز المعلوماتي: ويشمل

انعدام الشفافية في الحكومية (حرية المعلومات) في صنع القرار

احتقار أو إهمال ممارسات حرية الكلام أو الصحافة

ضعف المساءلة وانعدام الإدارة المالية الملائمة

الفرص والمحفزات وتشمل

عمليات استثمار كبيرة للأموال العامة

انخفاض رواتب الموظفين الحكوميين

الظروف الاجتماعية وتشمل

النخب الأنانية المنغلقة وشبكات المعارف.

كون السكان أميين أو غير مهتمين وعدم قابلية الرأي العام على انتقاء الخيارات السياسية.

حملات انتخابية مكلفة يتجاوز الإنفاق فيها المصادر الاعتيادية للتمويل السياسي.

غياب الرقابة الكافية للحد من الرشى أو التبرع للحملات الانتخابية.

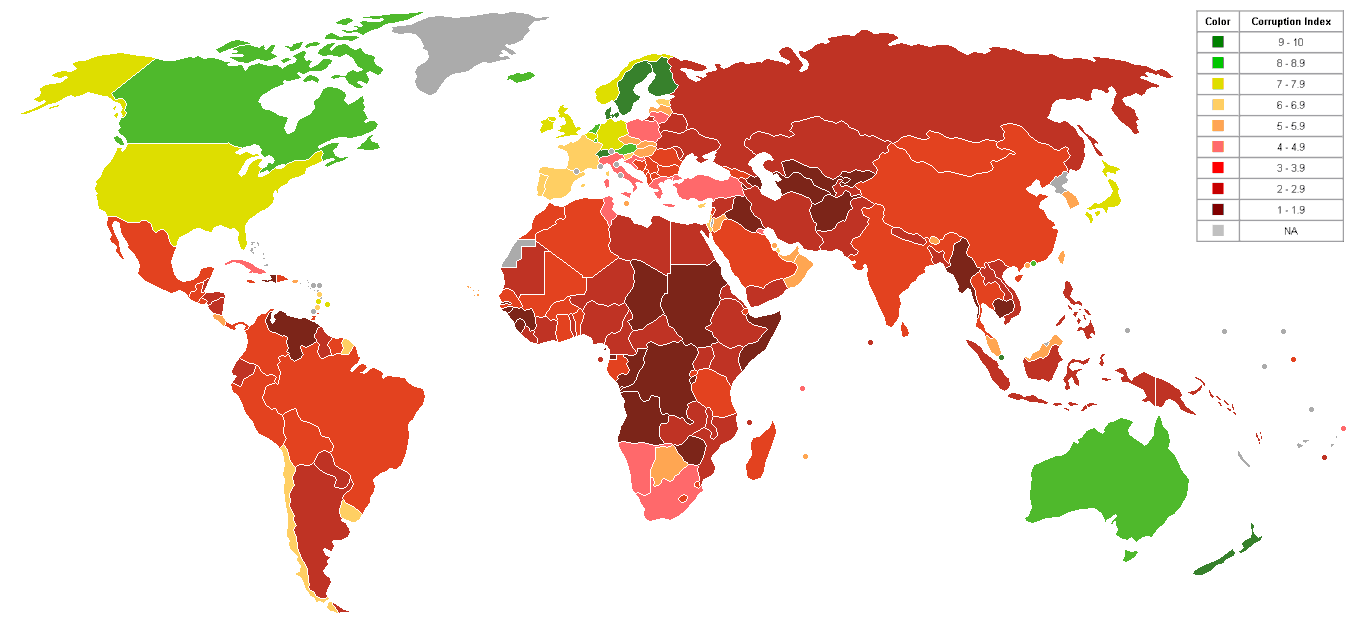

معايير قياس الفساد

إن قياس الفساد بلغة الإحصاءات ليس أمراً سهلاً طالما أن المشتركين فيه ليسوا متعاونين في هذا الصدد. وتقدم المنظمة العالمية للشفافية وهي منظمة رائدة في مجال محاربة الفساد ثلاثة معايير تقوم بتحديثها سنوياً لقياس الفساد وهي: مؤشر إدراك الفساد (القائم على آراء الخبراء حول أحوال البلدان الفاسدة)، والبارومتر العالمي للفساد (القائم على استطلاعات مواقف الرأي العام وخبرتهم مع الفساد، واستطلاع دافعي الرشى الذي يبحث في استعداد الشركات الأجنبية لدفع الرشى. كما تقوم المنظمة العالمية للشفافية بنشر تقرير دولي حول الفساد على موقعها

ولكن نتائج ذلك الاستطلاع قد تكون موضع جدل لأنها تقوم على الإدراك الموضوعي. فتوفر التكنولوجيا المتطورة في الدول التي يعدها جمهور الرأي العام "الأقل فساداً" قد يساعدها على إخفاء الفساد عن أعين شعبها أو على جعل ممارسات الفساد تبدو شرعية. وبحسب استطلاع الإدراك تعد ولايات مسيسيبي وداكوتا الشمالية ولويزيانا من أكثر الولايات المتحدة فساداً. بينما تعتبر ولايات هامبشاير وأوريغون ونبراسكا أقلها فساداً. وتأتي أكبر ولايتين وهما كاليفورنيا وتكساس في الوسط، إذ تأتي كاليفورنيا بالمرتبة 25 وتكساس بالمرتبة 29 في القائمة التي تصنف الولايات أكثر الولايات فساداً.

ويكيبيديا

مواضيع اخرى متنوعه

=================

سوالف عن البورصه.......وكالة تصنيف على الطريقه الكويتيه مالذي يتعين علينا ادراكه لكي نتمكن من أن نفهم و نتفهم الاحكام القضائيه

هل تدركون الاضرار التي تصيبكم نتيجة سوء ادارة الحكومه........فكروا ...

" إنهم بحارة إلى النخاع ورجال لا يعرفون الزيف " - بحرية الكويت - روح الكويت و سيرتها العطره ما اجمل الرقم 11 / عبدالله السالم امير الكويت 11 - تاريخ إصدار الدستور 11/11 - رقم الكويت في الامم المتحده 111

الاخوه الكرام عند نسخ العنوان و البحث عنه في غوغل سوف يظهر في مقدمة نتيجة البحث